ĪĪĪĪ1 [║å(ji©Żn)┤Ņ}]

ĪĪĪĪ╝ū╔Ž╩ą╣½╦Š░l(f©Ī)ąą╣½╦Šé∙╚»×ķĮ©įņīŻ(zhu©Īn)ė├╔·«a(ch©Żn)ŠĆ(xi©żn)╗I╝»┘YĮŻ¼ėąĻP(gu©Īn)┘Y┴Ž╚ńŽ┬Ż║

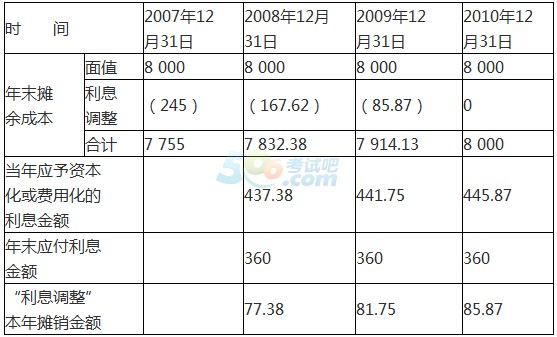

ĪĪĪĪ(1)2007─Ļ12į┬31╚š��Ż¼╬»═ąūC╚»╣½╦Šęį7755╚f(w©żn)į¬Ą─ār(ji©ż)Ė±░l(f©Ī)ąą3─ĻŲ┌ĘųŲ┌ĖČŽó╣½╦Šé∙╚»���Ż¼įōé∙╚»├µųĄ×ķ8000╚f(w©żn)į¬���Ż¼Ų▒├µ─Ļ└¹┬╩×ķ4.5%�����Ż¼īŹ(sh©¬)ļH─Ļ└¹┬╩×ķ5.64%��Ż¼├┐─ĻĖČŽóę╗┤╬����Ż¼ĄĮŲ┌║¾░┤├µųĄāö▀Ć▒ŠĮĪŻ

ĪĪĪĪ(2)╔·«a(ch©Żn)ŠĆ(xi©żn)Į©įņ╣ż│╠▓╔ė├│÷░³ĘĮ╩Į��Ż¼ė┌2008─Ļ1į┬1╚šķ_(k©Īi)╩╝äė(d©░ng)╣ż��Ż¼░l(f©Ī)ąąé∙╚»╦∙Ą├┐ŅĒŚ(xi©żng)«ö(d©Īng)╚š╚½▓┐ų¦ĖČĮoĮ©įņ│ą░³╔╠Ż¼2009─Ļ12į┬31╚š╦∙Į©įņ╔·«a(ch©Żn)ŠĆ(xi©żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)���ĪŻ

ĪĪĪĪ(3)╝┘Č©Ė„─ĻČ╚└¹ŽóĄ─īŹ(sh©¬)ļHų¦ĖČ╚šŲ┌Š∙×ķŽ┬─ĻČ╚Ą─1į┬10╚š��Ż¼2011─Ļ1į┬10╚šų¦ĖČ2010─ĻČ╚└¹Žó�Ż¼ę╗▓óāöĖČ▒ŠĮ�����ĪŻ

ĪĪĪĪ(4)╦∙ėą┐ŅĒŚ(xi©żng)Š∙ęįŃyąą┤µ┐Ņ╩šĖČ���ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń╝ū╣½╦Šįōé∙╚»į┌Ė„─Ļ─®Ą─öéėÓ│╔▒Š����Īóæ¬(y©®ng)ĖČ└¹ŽóĮŅ~�Īó«ö(d©Īng)─Ļæ¬(y©®ng)ėĶ┘Y▒Š╗»╗“┘M(f©©i)ė├╗»Ą─└¹ŽóĮŅ~����Īó└¹Žóš{(di©żo)š¹Ą─▒Š─ĻöéõN(xi©Īo)Ņ~║═─Ļ─®ėÓŅ~Ż¼ĮY(ji©”)╣¹╠Ņ╚ļ▒ĒĖ±(▓╗ąĶ┴ą│÷ėŗ(j©¼)╦Ń▀^(gu©░)│╠)�ĪŻ

ĪĪĪĪ(2)ĘųäeŠÄųŲ╝ū╣½╦Š┼cé∙╚»░l(f©Ī)ąą����Īó2008─Ļ12į┬31╚š║═2010─Ļ12į┬31╚š┤_šJ(r©©n)é∙╚»└¹Žó���Īó2011─Ļ1į┬10╚šų¦ĖČ└¹Žó║═├µųĄśI(y©©)äš(w©┤)ŽÓĻP(gu©Īn)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ęųõø�ĪŻ(┤░ĖųąĄ─ĮŅ~å╬╬╗ė├╚f(w©żn)į¬▒Ē╩Š��Ż¼Ī░æ¬(y©®ng)ĖČé∙╚»Ī▒┐Ų─┐æ¬(y©®ng)┴ą│÷├„╝Ü(x©¼)┐Ų─┐)

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐ (1)æ¬(y©®ng)ĖČé∙╚»└¹Žóš{(di©żo)š¹║═öéėÓ│╔▒Šėŗ(j©¼)╦Ń▒Ē

ĪĪĪĪ(2)ó┘2007─Ļ12į┬31╚š░l(f©Ī)ąąé∙╚»

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪĪĪ7 755

ĪĪĪĪæ¬(y©®ng)ĖČé∙╚»Ī¬Ī¬└¹Žóš{(di©żo)š¹ĪĪĪĪĪĪĪĪ 245

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČé∙╚»Ī¬Ī¬├µųĄĪĪĪĪĪĪĪĪ 8 000

ĪĪĪ�Īó┌2008─Ļ12į┬31╚šėŗ(j©¼)╠ß└¹Žó

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ437.38(7 755Ī┴5.64%)

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČé∙╚»Ī¬Ī¬└¹Žóš{(di©żo)š¹ĪĪĪĪĪĪĪĪ 77.38(Ą╣öD)

ĪĪĪĪæ¬(y©®ng)ĖČ└¹ŽóĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ 360(8 000Ī┴4.5%)

ĪĪĪĪ╠ß╩ŠŻ║2009─ĻČ╚Ą─└¹Žóš{(di©żo)š¹öéõN(xi©Īo)Ņ~=(7 755+77.38)Ī┴5.64%-8 000Ī┴4.5%=81.75(╚f(w©żn)į¬)���Ż¼2010─ĻČ╚ī┘ė┌ūŅ║¾ę╗─Ļ��Ż¼└¹Žóš{(di©żo)š¹öéõN(xi©Īo)Ņ~æ¬(y©®ng)▓╔ė├Ą╣öDĄ─ĘĮĘ©ėŗ(j©¼)╦Ń�����Ż¼╦∙ęįæ¬(y©®ng)╩Ū=245-77.38-81.75=85.87(╚f(w©żn)į¬)����ĪŻ

ĪĪĪ���Īó█2010─Ļ12į┬31╚šėŗ(j©¼)╠ß└¹Žó

ĪĪĪĪĮĶŻ║žö(c©ói)äš(w©┤)┘M(f©©i)ė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ445.87(7914.13Ī┴5.64%)

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČé∙╚»Ī¬Ī¬└¹Žóš{(di©żo)š¹ĪĪĪĪĪĪĪĪĪĪĪĪ85.87(Ą╣öD)

ĪĪĪĪæ¬(y©®ng)ĖČ└¹ŽóĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 360(8 000Ī┴4.5%)

ĪĪĪ�Īó▄2011─Ļ1į┬10╚š▀Ć▒ŠĖČŽó

ĪĪĪĪĮĶŻ║æ¬(y©®ng)ĖČé∙╚»Ī¬Ī¬├µųĄĪĪĪĪĪĪĪĪĪĪ8 000

ĪĪĪĪæ¬(y©®ng)ĖČ└¹ŽóĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ360

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ĪĪ 8 360

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐

ĪĪĪĪ2 [┼ąöÓŅ}] ┤²ł╠(zh©¬)ąą║Ž═¼ūā│╔╠Øōp║Ž═¼Ģr(sh©¬)���Ż¼ėą║Ž═¼ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)Ą─���Ż¼æ¬(y©®ng)«ö(d©Īng)Ž╚ī”(du©¼)ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)▀M(j©¼n)ąą£pųĄ£y(c©©)įć▓ó░┤ęÄ(gu©®)Č©┤_šJ(r©©n)£pųĄōp╩¦��Ż¼╚ń╣¹ŅA(y©┤)ėŗ(j©¼)╠Øōp│¼▀^(gu©░)įō£pųĄōp╩¦��Ż¼æ¬(y©®ng)īó│¼▀^(gu©░)▓┐Ęų┤_šJ(r©©n)×ķŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙;¤o(w©▓)║Ž═¼ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)��Ż¼╠Øōp║Ž═¼ŽÓĻP(gu©Īn)┴xäš(w©┤)ØM(m©Żn)ūŃŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙┤_šJ(r©©n)Śl╝■Ģr(sh©¬)�Ż¼æ¬(y©®ng)«ö(d©Īng)┤_šJ(r©©n)×ķŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙���ĪŻ(ĪĪĪĪ)

ĪĪĪĪA.Ī╠

ĪĪĪĪB.Ī┴

ĪĪĪĪĪŠģó┐╝┤░ĖĪ┐ī”(du©¼)

ĪĪĪĪ3 [å╬▀xŅ}] ╝ū╣½╦Š2015─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµė┌2016─Ļ3į┬5╚šī”(du©¼)═Ōł¾(b©żo)│÷�����Ż¼2016─Ļ2į┬1╚š�Ż¼╝ū╣½╦Š╩šĄĮęę╣½╦Šę“«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐įŁę“═╦╗žĄ─╔╠ŲĘ�Ż¼įō╔╠ŲĘŽĄ2015─Ļ12į┬5╚šõN(xi©Īo)╩█;2016─Ļ2į┬5╚š����Ż¼╝ū╣½╦Š░┤šš2015─Ļ12į┬Ę▌╔Ļšł(q©½ng)═©▀^(gu©░)Ą─ĘĮ░Ė│╔╣”░l(f©Ī)ąą╣½╦Šé∙╚»;2016─Ļ2į┬25╚š��Ż¼╝ū╣½╦Š░l(f©Ī)¼F(xi©żn)2015─Ļ11į┬20╚š╚ļ┘~Ą─╣╠Č©┘Y«a(ch©Żn)╬┤ėŗ(j©¼)╠ßš█┼f;2016─Ļ1į┬5╚š��Ż¼╝ū╣½╦ŠĄ├ų¬▒¹╣½╦Š2015─Ļ12į┬30╚š░l(f©Ī)╔·ųž┤¾╗×─(z©Īi)Ż¼¤o(w©▓)Ę©āö▀Ć╦∙ŪĘ╝ū╣½╦Š2015─Ļžø┐Ņ�ĪŻŽ┬┴ą╩┬ĒŚ(xi©żng)ųąŻ¼ī┘ė┌╝ū╣½╦Š2015─ĻČ╚┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾ĘŪš{(di©żo)š¹╩┬ĒŚ(xi©żng)Ą─╩Ū(ĪĪĪĪ)�����ĪŻ

ĪĪĪĪA.ęę╣½╦Š═╦žø

ĪĪĪĪB.╝ū╣½╦Š░l(f©Ī)ąą╣½╦Šé∙╚»

ĪĪĪĪC.╣╠Č©┘Y«a(ch©Żn)╬┤ėŗ(j©¼)╠ßš█┼f

ĪĪĪĪD.æ¬(y©®ng)╩š▒¹╣½╦Šžø┐Ņ¤o(w©▓)Ę©╩š╗ž

ĪĪĪĪĪŠģó┐╝┤░ĖĪ┐B

ĪĪĪĪĪŠģó┐╝ĮŌ╬÷Ī┐

ĪĪĪĪ▀xĒŚ(xi©żng)A��Ż¼ł¾(b©żo)Ėµ─ĻČ╚╗“ęįŪ░Ų┌ķg╦∙╩█╔╠ŲĘį┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾Ų┌ķg═╦╗žĄ─�����Ż¼ī┘ė┌š{(di©żo)š¹╩┬ĒŚ(xi©żng);▀xĒŚ(xi©żng)C�Ż¼┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾Ų┌ķg░l(f©Ī)¼F(xi©żn)Ą─Ū░Ų┌▓ŅÕe(cu©░)��Ż¼ī┘ė┌š{(di©żo)š¹╩┬ĒŚ(xi©żng);▀xĒŚ(xi©żng)D��Ż¼ę“?y©żn)ķ╗×?z©Īi)╩Ūį┌ł¾(b©żo)Ėµ─ĻČ╚2015─Ļ░l(f©Ī)╔·Ą─��ĪŻ╦∙ęįī┘ė┌š{(di©żo)š¹╩┬ĒŚ(xi©żng)(╚ń╣¹╩Ūį┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾Ų┌ķg░l(f©Ī)╔·Ą─���Ż¼ätī┘ė┌ĘŪš{(di©żo)š¹╩┬ĒŚ(xi©żng))�ĪŻ