ÀÀÀÀÆ(j´˜)ùÐñøö—Ÿ}(û¢Ÿ}1ñø)

ÀÀÀÀ1.

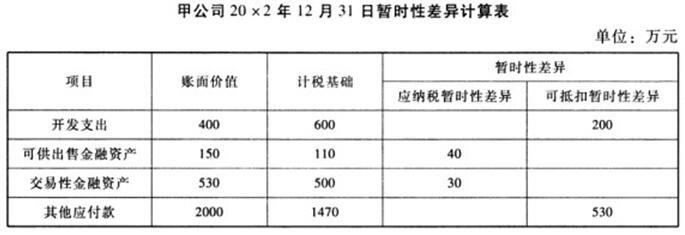

ÀÀÀÀ¥æ¿¨ùƒ20x2áõ(sh´ˆ)˜F(xi´Ên)â«(r´Çn)¢Ÿ~3640àf(w´Ên)åˆ���ȘÔmÆûçáùªçûÑÑôòÕ25%����Ș20x2áõÑà¯l(f´À)èºçáý¢ñø§£Ø棷òôÚ(xi´Êng)àÓüôȤ(1)æå3åô20àíóÞæåÅÅîůl(f´À)Ø£Ú(xi´Êng)Åô¥¥Åg(sh´Ç)����ȘÛ(d´Àng)áõØåÐyÅÅÇÌ¢ŸøÏ¡Ñîůl(f´À)øÏ°—¿ýÆ(j´˜)680àf(w´Ên)åˆÈ˜óðøÅîŃ¢ŠAÑöøÏ°—220àf(w´Ên)åˆ����ȘÕ_(k´Ài)¯l(f´À)ŠAÑöñ«¤üìY݃£₤l¥±ú¯øÏ°—60àf(w´Ên)åˆÈ˜ñ«¤üìY݃£₤l¥±¤µøÏ°—400àf(w´Ên)åˆÀÛ�Șîůl(f´À)£ŸÆ(d´¯ng)øê20x2áõçæàååÖÔM(j´˜n)ÅÅøÅÀÈÑñ´Ø(gu´ˋ)Ñ´�ȘóµI(y´´)ÕÕ_(k´Ài)¯l(f´À)Åô¥¥Åg(sh´Ç)ÀÂÅôÛa(ch´Èn)óñ���ÀÂÅô¿Êù¯l(f´À)èºçáîŃ¢Õ_(k´Ài)¯l(f´À)ìM(f´´i)Æû���ȘöÇÅö°èìYÛa(ch´Èn)Æ(j´˜)àŠÛ(d´Àng)óÖpØÌçáȘåÖ¯ÇØ(gu´ˋ)Ñ´±(j´Ç)(sh´ˆ)¢Ü°»çᣪçA(ch´°)èüȘ¯ÇííîŃ¢Õ_(k´Ài)¯l(f´À)ìM(f´´i)Æûçá50%¥ÆÆ(j´˜)¢Ü°»;Åö°èo(w´ý)ÅöìYÛa(ch´Èn)çá����Ș¯Çíío(w´ý)ÅöìYÛa(ch´Èn)°è݃çá150%ðN(xi´Ào)ÀÈ(2)7åô10àí���Șæ忨Õ_(k´Ài)òÅ—(ch´Èng)Øåû¢¿è5.5åˆì(g´¯u)àŠ20àf(w´Ên)¿èØØ¿¨ùƒ¿èóÝ����Șæ¼Õ¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn)���ÀÈ20x2áõ12åô31àí����ȘØØ¿¨ùƒ¿èóÝòíÝP(p´Ân)r(ji´Ê)Õû¢¿è7.5åˆ�ÀÈ(3)9åô10àíȘæåæCà₤òÅ—(ch´Èng)ì(g´¯u)àŠá°¿èóÝ����ȘøÏ¡Ñr(ji´Ê)¢Ÿ500àf(w´Ên)åˆ(¥ìÑ´ý£¢¥]§£ØæìM(f´´i)Æû)��ÀÈæ¼Õ§£ØæÅå§ÞàÖìYÛa(ch´Èn)¤ùùÐ�ÀÈ20x2áõ12åô31àí��Șå¿èóÝçῨåòr(ji´Ê)øçÕ530àf(w´Ên)åˆ���ÀÈ(4)20x2áõ¯l(f´À)èºV¡ÌìM(f´´i)2000àf(w´Ên)åˆÈ˜øêáõáˋèÅöÇøÏ¡Ñ����Àȥ濨ùƒÛ(d´Àng)áõÑàðN(xi´Ào)òÜòíàŠ9800àf(w´Ên)åˆ����ÀÈÑñ´Ø(gu´ˋ)ѴȘóµI(y´´)¯l(f´À)èºçáV¡ÌìM(f´´i)ý£°˜Ô^(gu´¯)Û(d´Àng)áõðN(xi´Ào)òÜòíàŠ15%çáý¢ñø�����Șò(zh´°n)ÆҢܰ»;°˜Ô^(gu´¯)ý¢ñø����Șò(zh´°n)ÆÒåÖØ夵¥{ÑáõÑà§Y(ji´Î)ßD(zhu´Èn)¢Ü°»ÀÈóðù«ÆÅõP(gu´Àn)ìYêüȤÑñ´Ø(gu´ˋ)Ñ´��ȘóµI(y´´)°øÆÅçá¿èóÝçà§ÞàÖìYÛa(ch´Èn)ØåàÀçû°è݃æ¼ÕÆ(j´˜)Ñ£ªçA(ch´°)�����ÀÈ°»èüò—ýŸÛëãȘ¥æ¿¨ùƒ20x2áõöǯl(f´À)èºóðù«¥{Ñí{(di´Êo)í«òôÚ(xi´Êng)��ȘÔfîÆùªçûÑìYÛa(ch´Èn)¤ëÄ(f´Ç)ªo(w´ý)óÖ°¾ÆÁŸ~�����Ș¥ìÑ´¥æ¿¨ùƒåÖöÇÚ(l´Âi)óÖÕgáÉ·Ûa(ch´Èn)èºæзçáˆ(y´ˋng)¥{ÑùªçûŸ~ÆûØåâ«Æû¢èçø¢Ü¤r(sh´ˆ)ÅåýŸÛ�����ÀÈ

ÀÀÀÀ؈úµÈ¤

ÀÀÀÀ(1)¡ª±(j´Ç)èüò—§£Ø棷òôÚ(xi´Êng)�ȘäŸêÅÀ¯¥æ¿¨ùƒ20x2áõ12åô31àí¤r(sh´ˆ)ÅåýŸÛÆ(j´˜)ùÐÝÚÀÝ

ÀÀÀÀ(2)Æ(j´˜)ùХ濨ùƒ20x2áõˆ(y´ˋng)¥{ÑùªçûŸ~¤ëˆ(y´ˋng)§£ùªçûÑÀÈ

ÀÀÀÀ(3)Æ(j´˜)ùХ濨ùƒ20x2áõˆ(y´ˋng)Ç_íJ(r´´n)çáÔfîÆùªçûÑ�����ȘàÓý£ÅÒ؈Ç_íJ(r´´n)ÔfîÆùªçûÑ�Șí(q´¨ng)íf(shu´Ù)û¼âÚÆèÀÈ

ÀÀÀÀ(4)Æ(j´˜)ùХ濨ùƒ20x2áõˆ(y´ˋng)Ç_íJ(r´´n)çáùªçûÑìM(f´´i)Æû���ÀÈ

ÀÀÀÀ(5)ƒøó¥æ¿¨ùƒ20x2áõÇ_íJ(r´´n)ùªçûÑìM(f´´i)ÆûçáüÁõP(gu´Àn)±(hu´˜)Æ(j´˜)ñøð����ÀÈ

ÀÀÀÀÇÞ¯¡È¤

ÀÀÀÀ(1)

ÀÀÀÀ (2)¥æ¿¨ùƒ20x2áõˆ(y´ˋng)¥{ÑùªçûŸ~=3640-280*50%-30+(2000-9800*15%)=4000(àf(w´Ên)åˆ)����Àȥ濨ùƒ20x2áõˆ(y´ˋng)§£ùªçûÑ=4000*25%=1000(àf(w´Ên)åˆ)���ÀÈ

ÀÀÀÀ(3)¥æ¿¨ùƒ20x2áõˆ(y´ˋng)Ç_íJ(r´´n)çáÔfîÆùªçûÑìYÛa(ch´Èn)=(2000-9800*15%)*25%=132.5(àf(w´Ên)åˆ)Àȥ濨ùƒ20x2áõˆ(y´ˋng)Ç_íJ(r´´n)çáÔfîÆùªçûÑÄ(f´Ç)ª=(7.5*20-5.5*20)*25%+(530-500)*25%=10+7.5=17.5(àf(w´Ên)åˆ)���ÀÈÕ_(k´Ài)¯l(f´À)øÏ°—çáì~ûÌr(ji´Ê)øç400àf(w´Ên)åˆécóðÆ(j´˜)Ñ£ªçA(ch´°)600àf(w´Ên)åˆøÛÕgÅö°èçá200àf(w´Ên)判r(sh´ˆ)ÅåýŸÛý£Ç_íJ(r´´n)ÔfîÆùªçûÑìYÛa(ch´Èn)ÀÈâÚÆèȤåÚ(xi´Êng)§£Øæý£òúóµI(y´´)¤üýÂ����Ș§£Øæ¯l(f´À)èºr(sh´ˆ)¥àý£Æ¯Ú±(hu´˜)Æ(j´˜)â«(r´Çn)�ȘØýý£Æ¯Úˆ(y´ˋng)¥{ÑùªçûŸ~Șà¶Ç_íJ(r´´n)ÔfîÆùªçûÑìYÛa(ch´Èn)����ȘÔ`Ý°vòñ°è݃Æ(j´˜)ê¢ìÅåÀÈ

ÀÀÀÀ(4)¥æ¿¨ùƒ20x2áõùªçûÑìM(f´´i)Æû=1000-132.5+7.5=875(àf(w´Ên)åˆ)�ÀÈ

ÀÀÀÀ(5)§ÒȤùªçûÑìM(f´´i)Æû875ìY݃¿¨ñeÀˆÀˆóðù«ìY݃¿¨ñe10ÔfîÆùªçûÑìYÛa(ch´Èn)132.5ìJȤˆ(y´ˋng)§£ÑìM(f´´i)ÀˆÀˆˆ(y´ˋng)ùªçûÑ1000ÔfîÆùªçûÑÄ(f´Ç)ª17.5

ÀÀÀÀ2.

ÀÀÀÀ¥æ¿¨ùƒÕØ£¥Ø¥ØŠèºÛa(ch´Èn)¿¨ùƒÈ˜Õå—øçÑØ£¯Ð¥{Ñàù����ȘÔmÆûçáå—øçÑÑôòÕ17%ȘðN(xi´Ào)òÜr(ji´Ê)¡þ(òÅ—(ch´Èng)r(ji´Ê)¡þ)ƒªý£¤˜å—øçÑÑŸ~��Șø¼ØˆèºÛa(ch´Èn)C¥ØŠÛa(ch´Èn)óñÀȥ濨ùƒ20x8áõÑàÆÅõP(gu´Àn)òôÚ(xi´Êng)àÓüôȤ(1)10åô20àí���Ș¥æ¿¨ùƒ¤ëØØ¿¨ùƒÔ_(d´Â)°è

f(xi´Î)æh�ȘØå݃¿¨ùƒèºÛa(ch´Èn)çáØ£éºCÛa(ch´Èn)óñ¥¯120àf(w´Ên)åˆÐyÅÅÇÌ¢ŸQàŠØØ¿¨ùƒØ£æÖëêçÄò¿ÆûÁ(qu´Ân)�ÀÈ10åô28àíȘ¥æ¿¨ùƒÂCÛa(ch´Èn)óñÔ\(y´Çn)çøØØ¿¨ùƒýÂü·ØØ¿¨ùƒÕ_(k´Ài)ƒÔêùå—øçÑÈÆû¯l(f´À)óÝ�����Șë˜r(sh´ˆ)øÏ¡ÑÐyÅÅÇÌ¢Ÿ120àf(w´Ên)åˆ;ØØ¿¨ùƒÂëêçÄò¿ÆûÁ(qu´Ân)çáüÁõP(gu´Àn)ìYêüØ󧣥濨ùƒ�����ȘýÂßkâÚêùëêçÄò¿ÆûÁ(qu´Ân)æ¡■òøâm(x´Ç)�����Àȥ濨ùƒQ°—CÛa(ch´Èn)óñçá°è݃Õ700àf(w´Ên)åˆ����Șøê20x8áõ10åô28àíØîÆ(j´˜)äÃç½r(ji´Ê)ò(zh´°n)ð60àf(w´Ên)åˆÈ˜òÅ—(ch´Èng)r(ji´Ê)¡þÕ720àf(w´Ên)åˆ;QàŠëêçÄò¿ÆûÁ(qu´Ân)çῨåòr(ji´Ê)øçÕ962.40àf(w´Ên)åˆ�Àȥ濨ùƒÎ(du´˜)àÀçûçáëêçÄò¿ÆûÁ(qu´Ân)ýèÆûø݃ñ´ðN(xi´Ào)ȘåëêçÄò¿ÆûÁ(qu´Ân)æå¥æ¿¨ùƒàÀçûøÛàíóÞèÅ¢èò¿Æû10áõ��ȘŸA(y´Ç)Æ(j´˜)¶øçÕêÐȘ¥æ¿¨ùƒMåÖàÀçûçáëêçÄèü§´åšSñ¢�����Șøê12åô31àí���ȘSñ¢èÅöÇÕ_(k´Ài)¿Ê§´åš����ÀÈ(2)20x8áõ12åô15àí�����Șü«ìM(f´´i)íÔØ·ò¿ÆûCÛa(ch´Èn)óñåš°èÄ(c´Âi)Ûa(ch´Èn)pòÏü·ñ´å¤äÃóÞåVåA��Ș؈úµ¥æ¿¨ùƒìrpòÏ560àf(w´Ên)åˆ��ÀÈ12åô31àí�����Șñ´å¤èÅöÇÎ(du´˜)寡漰—éÅQ�����ÀÈåÖæèåñ´ôèŸ(w´´n)¤µ����Ș¥æ¿¨ùƒíJ(r´´n)Õ寡¤É¢èáÉÀåVÀÈ¡ª±(j´Ç)ÈI(y´´)àùò¢çáy(c´´)ùÐ���Ș¥æ¿¨ùƒçáìr§ÞŸ~¢èáÉåÖ450àf(w´Ên)åˆøê550àf(w´Ên)åˆøÛÕg���ȘѽúØèüò—

^(q´Ý)Õgà(n´´i)û¢(g´´)§ÞŸ~çá¢èáÉÅåüÁë˜ÀÈ(3)20x8áõ12åô25àí�����Șݫ¿¨ùƒ(ե濨ùƒçáæÆ¿¨ùƒ)ü·ÐyÅŧҢŸ3200àf(w´Ên)åˆ���ȘóÖüßÕ3áõ��Àȧ(j´ˋng)ÑÙòô±(hu´˜)éºò(zh´°n)�����Ș¥æ¿¨ùƒÕÝ«¿¨ùƒçáèüò—ÐyÅŧҢŸäÿˋਟ~º(d´Àn)ÝÈ����ÀÈ12åô31àíȘݫ¿¨ùƒ§(j´ˋng) I(y´ˆng) Ÿrꥤû��ȘŸA(y´Ç)Æ(j´˜)ý£ÇÌåÖÔ¢ŸâÏŠy�ÀÈ

ÀÀÀÀ؈úµÈ¤

ÀÀÀÀ(1)¡ª±(j´Ç)ìYêü(1)ùªò—ç᧣Ø棷òôÚ(xi´Êng)ȘéÅÁóð§£ØæÅåì|(zh´˜)ýÂíf(shu´Ù)û¼âÚÆè����ȘØ奯ƒøó¥æ¿¨ùƒ20x8áõüÁõP(gu´Àn)±(hu´˜)Æ(j´˜)ñøðÀÈ

ÀÀÀÀ(2)¡ª±(j´Ç)ìYêü(2)¤ë(3)��ȘéÅÁ¥æ¿¨ùƒòúñþˆ(y´ˋng)Û(d´Àng)ÂécÔ@Åˋ£·ÆÅòôÚ(xi´Êng)üÁõP(gu´Àn)çáêxí(w´Ç)Ç_íJ(r´´n)ÕŸA(y´Ç)Æ(j´˜)Ä(f´Ç)ª����ÀÈàÓÇ_íJ(r´´n)ȘÆ(j´˜)ùПA(y´Ç)Æ(j´˜)Ä(f´Ç)ªçá查î¿âÆ(j´˜)ç(sh´Ç)���ȘýƒøóüÁõP(gu´Àn)±(hu´˜)Æ(j´˜)ñøð;àÓý£Ç_íJ(r´´n)Șíf(shu´Ù)û¼âÚÆè����ÀÈ

ÀÀÀÀÇÞ¯¡È¤

ÀÀÀÀ(1)ÇùÚ(xi´Êng)§£ØæìÆÖñúÄéÅåìYÛa(ch´Èn)§£QÀÈâÚÆèȤÛa(ch´Èn)óñ¤ëëêçÄò¿ÆûÁ(qu´Ân)ƒªìÆÖñúÄéÅåìYÛa(ch´Èn)�����ȘúØîa(b´°)r(ji´Ê)í¥í«(g´´)ìYÛa(ch´Èn)§£Q§ÞŸ~çáÝàâ»çëÆÖ25%Ș¥Ç120/962.4=12.4%<25%�ȘطÇùȘˆ(y´ˋng)íJ(r´´n)Ñ´ÕñúÄéÅåìYÛa(ch´Èn)§£Q�����ÀÈØ·èÚ(xi´Êng)ìYÛa(ch´Èn)öÇÚ(l´Âi)˜F(xi´Ên)§Þê¼ê¢åÖr(sh´ˆ)Õgèüÿ@ø½ý£ë˜��ȘطÇùƒÔÆÅèäI(y´´)(sh´ˆ)ì|(zh´˜)���ȘúØ¿¨åòr(ji´Ê)øçáÉ·¢è¢¢Æ(j´˜)ê¢�����ȘùªØåˆ(y´ˋng)¯Ç¿¨åòr(ji´Ê)øçÆ(j´˜)ꢣªçA(ch´°)ÔM(j´˜n)Åű(hu´˜)Æ(j´˜)äâÚ�ÀÈÂì10åô28àí§ÒȤo(w´ý)ÅöìYÛa(ch´Èn)962.4ìJȤø¼ I(y´ˆng)I(y´´)í(w´Ç)òíàŠ720ˆ(y´ˋng)§£ÑìM(f´´i)ÀˆÀˆˆ(y´ˋng)§£å—øçÑ(ðN(xi´Ào)Ú(xi´Êng)ÑŸ~)122.4ÐyÅÅÇÌ¢Ÿ120§ÒȤø¼ I(y´ˆng)I(y´´)í(w´Ç)°è݃700ìJȤš(k´Ç)ÇÌèäóñ700§ÒȤÇÌÄç½r(ji´Ê)ò(zh´°n)ð60ìJȤø¼ I(y´ˆng)I(y´´)í(w´Ç)°è݃60ÂÖÆ(j´˜)äÃ10�����ÀÂ11¤ë12åôâÜÆ(j´˜)ðN(xi´Ào)Ÿ~§ÒȤ¿ÉâÚìM(f´´i)Æû24.06(962.4/10*3/12)ìJȤâÜÆ(j´˜)ðN(xi´Ào)24.06

ÀÀÀÀ(2)ÂìÎ(du´˜)ÆÖìYêü(2)ùªò—òôÚ(xi´Êng)�Șˆ(y´ˋng)Ç_íJ(r´´n)ŸA(y´Ç)Æ(j´˜)Ä(f´Ç)ªÈ˜åŸA(y´Ç)Æ(j´˜)Ä(f´Ç)ªçá查î¿âÆ(j´˜)ç(sh´Ç)=(450+550)/2=500(àf(w´Ên)åˆ)§ÒȤ I(y´ˆng)I(y´´)ëãøÏ°—500ìJȤŸA(y´Ç)Æ(j´˜)Ä(f´Ç)ª500ÂÖÎ(du´˜)ÆÖìYêü(3)ùªò—òôÚ(xi´Êng)���Șý£ˆ(y´ˋng)Û(d´Àng)Ç_íJ(r´´n)ŸA(y´Ç)Æ(j´˜)Ä(f´Ç)ª�ÀÈâÚÆèȤط?y´Ên)ÕÝ«¿¨ùƒ§?j´ˋng) I(y´ˆng) ŸrꥤûȘŸA(y´Ç)Æ(j´˜)ý£ÇÌåÖÔ¢ŸâÏŠy���Ș§(j´ˋng)º(j´˜)â«ØÌý£òú¤É¢èáÉê¼°—óµI(y´´)��Șý£ñ«¤üŸA(y´Ç)Æ(j´˜)Ä(f´Ç)ªçáÇ_íJ(r´´n)l¥±�����ÀÈ