ÀÀÀÀçÖѱ¿(ji´Î) ê¢Ýƒâ«ñøö—écˆ(y´ˋng)Æû

ÀÀÀÀØ£�����ÀÂê¢Ýƒâ«ñøö—çáà(n´´i)àï

ÀÀÀÀê¢Ýƒâ«ñøö—òúåÖ°è݃ÅåB(t´Êi)ñøö—¤ëæÆ(d´¯ng)°è݃Æ(j´˜)ùÐáÈò§çᣪçA(ch´°)èü�Șë´Ô^(gu´¯)îŃ¢óµI(y´´)åÖأѴóÖÕgà(n´´i)çá°è݃��ÀÂI(y´´)í(w´Ç)ꢤëâ«(r´Çn)à»íÔøÛÕgçáà(n´´i)åÖô(li´Ân)üç�����Ș§Øòƒæê¢øÛÕgçáà(n´´i)åÖØ(gu´ˋ)ôèÅå��ȘÕóµI(y´´)ŸA(y´Ç)y(c´´)����ÀÂQýÔ��ÀÂØ(gu´ˋ)¤ëI(y´´)¢(j´ˋ)¢¥åu(p´ˆng)äÿˋÝÄ؈çáÄ(c´Âi)í(w´Ç)ÅéüÂçáØ£ñNÑ´ê¢ñøö—ñ§ñ´�ÀÈ

ÀÀÀÀê¢Ýƒâ«ñøö—ø¼Øˆ¯■â´ÝÈ݃ñøö—À¯ýà¨Ô

ŠHñøö—���ÀÂÑÁñNÛa(ch´Èn)óñê¢Ýƒâ«ñøö—�����ÀÂá¢ù(bi´Ào)â«(r´Çn)ñøö—¤ëâ«(r´Çn)çáû¶¡ÅÅåñøö—çàà(n´´i)àïÀÈ

ÀÀÀÀÈ´Ø£Èˋê¢Ýƒâ«ñøö—çᣪ݃¥ìåO(sh´´)

ÀÀÀÀ(1)¢°è݃Æè¿äÑ´°è݃¤ëæÆ(d´¯ng)°è݃èý¢ñø§M°è;(2)ðNòÜòíàŠécðNꢰòëõਃÅåõP(gu´Àn)üç;(3)Ûa(ch´Èn)ðNó§¤ã;(4)Ûa(ch´Èn)óñÛa(ch´Èn)ðN§Y(ji´Î)(g´¯u)ñ(w´Ïn)Ñ´��ÀÈ

ÀÀÀÀȴѱÈˋê¢Ýƒâ«ñøö—çᣪ݃åÙâÚ

ÀÀÀÀ1.ê¢Ýƒâ«ñøö—çᣪ݃õP(gu´Àn)üçò§�����ÀÈ

ÀÀÀÀüÂÑú¯â«(r´Çn)=ðNòÜòíàŠ-¢°è݃

ÀÀÀÀ=ðNòÜòíàŠ-(æÆ(d´¯ng)°è݃òÛ¿äÑ´°è݃)

ÀÀÀÀ=ðNòÜê¢Àêör(ji´Ê)-ðNòÜê¢Àêöö£æÆ(d´¯ng)°è݃-¿äÑ´°è݃

ÀÀÀÀ=ðNòÜê¢Àê(ör(ji´Ê)-öö£æÆ(d´¯ng)°è݃)-¿äÑ´°è݃

ÀÀÀÀ2.Ô

ŠHĨI(xi´Ên)ÀÈ

ÀÀÀÀÔ

ŠHĨI(xi´Ên)��Șòúø¡Ûa(ch´Èn)óñçáðNòÜòíàŠpàËæÆ(d´¯ng)°è݃¤µçáÆÁŸ~���ÀÈ

ÀÀÀÀÔ

ŠHĨI(xi´Ên)¢Ÿ~=ðNòÜòíàŠ-æÆ(d´¯ng)°è݃=ðNòÜê¢Àêöö£Ô

ŠHĨI(xi´Ên)=ðNòÜòíàŠÀêÔ

ŠHĨI(xi´Ên)ôò

ÀÀÀÀöö£Ô

ŠHĨI(xi´Ên)=ör(ji´Ê)Ø£öö£æÆ(d´¯ng)°è݃=ör(ji´Ê)ÀêÔ

ŠHĨI(xi´Ên)ôò

ÀÀÀÀÔ

ŠHĨI(xi´Ên)ôò=1-æÆ(d´¯ng)°è݃ôò

ÀÀÀÀѱ����ÀÂöØ£Ûa(ch´Èn)óñê¢Ýƒâ«ñøö—

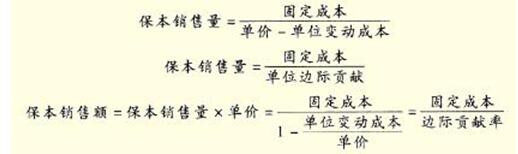

ÀÀÀÀÈ´Ø£ÈˋÝÈ݃ñøö—

ÀÀÀÀÝÈ݃ñøö—����ȘÆøñQÆ₤äéR§Óñøö—ȘòúîŃ¢Û(d´Àng)óµI(y´´)úÀ¤ûäÆÖÝÈ݃ ŸB(t´Êi)r(sh´ˆ)ê¢Ýƒâ«õP(gu´Àn)üççáØ£ñNÑ´ê¢ñøö—ñ§ñ´��Șòúê¢Ýƒâ«ñøö—çá¤ùÅáà(n´´i)àï�ÀÈ

ÀÀÀÀ1.ÝÈ݃■c(di´Èn)ÀÈ

ÀÀÀÀ2.ÝÈ݃æ¼I(y´´)ôò

ÀÀÀÀȴѱÈˋê¢Ýƒâ«ñøö—D

ÀÀÀÀ(1)£ªÝƒçáê¢Ýƒâ«ñøö—D;(2)Ô

ŠHĨI(xi´Ên)ò§çáê¢Ýƒâ«ñøö—D

ÀÀÀÀÈ´à»Èˋ¯ýà¨Ô

ŠHñøö—

ÀÀÀÀ1.¯ýà¨Ô

ŠH����ÀÈ

ÀÀÀÀ¯ýà¨Ô

ŠHê¢=(sh´ˆ)ŠH£·ŸA(y´Ç)Æ(j´˜)ðNòÜê¢Ø£ÝÈ݃■c(di´Èn)ðNòÜê¢

ÀÀÀÀ¯ýà¨Ô

ŠHŸ~=(sh´ˆ)ŠH£·ŸA(y´Ç)Æ(j´˜)ðNòÜŸ~Ø£ÝÈ݃■c(di´Èn)ðNòÜŸ~

ÀÀÀÀ=¯ýà¨Ô

ŠHê¢Àêör(ji´Ê)

ÀÀÀÀ2.ÝÈ݃æ¼I(y´´)ôòéc¯ýà¨Ô

ŠHôòçáõP(gu´Àn)üçÀÈ

ÀÀÀÀÝÈ݃ðNòÜê¢+¯ýà¨Ô

ŠHê¢=í»°ÈðNòÜê¢

ÀÀÀÀÝÈ݃æ¼I(y´´)ôò+¯ýà¨Ô

ŠHôò=1

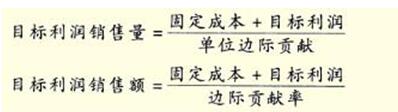

ÀÀÀÀà»���ÀÂÑÁñNÛa(ch´Èn)óñê¢Ýƒâ«ñøö—

ÀÀÀÀÈ´Ø£Èˋ¥ÆÁ(qu´Ân)󧃪ñ´

ÀÀÀÀ¥ÆÁ(qu´Ân)󧃪ñ´òúø¡åÖ¡¼ñNÛa(ch´Èn)óñÔ

ŠHĨI(xi´Ên)çᣪçA(ch´°)èü��ȘØ塼ñNÛa(ch´Èn)óñ¡šŸA(y´Ç)Æ(j´˜)ðNòÜòíàŠí¥¢òíàŠçáÝàøÄÕÁ(qu´Ân)ç(sh´Ç)�ȘÇ_Ñ´óµI(y´´)¥ÆÁ(qu´Ân)󧃪çáƒC¤üÔ

ŠHĨI(xi´Ên)ôòȘÔM(j´˜n)ѽñøö—ÑÁóññNl¥±üôê¢Ýƒâ«õP(gu´Àn)üççáØ£ñNñ§ñ´��ÀÈ

ÀÀÀÀȴѱÈˋô(li´Ân)¤üöö£ñ´

ÀÀÀÀô(li´Ân)¤üöö£ñ´òúø¡åÖòôüàÇ_Ñ´¡¼ñNÛa(ch´Èn)óñÕgÛa(ch´Èn)ðNê¢Ýàâ»çᣪçA(ch´°)èü��Ș¡¼ñNÛa(ch´Èn)óñÛa(ch´Èn)ðN(sh´ˆ)öÿê¢çáæŸÅÀÝàâ»æ¼ÕØ£(g´´)ô(li´Ân)¤üöö£��ȘÇ_Ñ´û¢Ø£ô(li´Ân)¤üöö£çáör(ji´Ê)����ÀÂöö£æÆ(d´¯ng)°è݃ȘÔM(j´˜n)ÅÅê¢Ýƒâ«ñøö—çáØ£ñNñøö—ñ§ñ´���ÀÈ

ÀÀÀÀÈ´à»ÈˋñøùÐñ´

ÀÀÀÀñøùÐñ´òúåÖأѴçál¥±üô�ȘÂà¨ý¢¿äÑ´°è݃¯ÇأѴù(bi´Ào)ò(zh´°n)åÖ¡¼ñNÛa(ch´Èn)óñøÛÕgÔM(j´˜n)ÅŤüâÚñøéð��ȘÇ_Ñ´û¢ñNÛa(ch´Èn)óñˆ(y´ˋng)îa(b´°)?sh´Ç)á¿äÑ´°è݃?sh´Ç)Ÿ~�ȘࣤµåìÎ(du´˜)û¢Ø£ñNÛa(ch´Èn)óñ¯ÇöØ£óññNl¥±üôçáúÕrñøeÔM(j´˜n)ÅÅê¢Ýƒâ«ñøö—çáñ§ñ´ÀÈ

ÀÀÀÀÈ´ùáÈˋÚÅ·ñ´

ÀÀÀÀÚÅ·ñ´òúø¡¯ÇííòôüàØ(gu´ˋ)Ñ´çáóññNÚÅ·�ȘØâÇöÆû¡¼ñNÛa(ch´Èn)óñçáÔ

ŠHĨI(xi´Ên)îa(b´°)í«(g´´)óµI(y´´)çáà¨ý¢¿äÑ´°è݃ȘøÝøêà¨ý¢ÆèÛa(ch´Èn)óñçáÔ

ŠHĨI(xi´Ên)îa(b´°)ëõÕø¿��Șáѽëõ°èê¢Ýƒâ«ñøö—çáØ£ñNñ§ñ´�ÀÈ

ÀÀÀÀÈ´öÍÈˋø¼ØˆÛa(ch´Èn)óññ´

ÀÀÀÀåÖóµI(y´´)Ûa(ch´Èn)óñóññNï^ÑÁçáúÕrüôȘàÓ¿«ÇÌåÖØ£ñNÛa(ch´Èn)óñòúø¼ØˆÛa(ch´Èn)óñ���Șù■äÿˋçáÔ

ŠHĨI(xi´Ên)í¥óµI(y´´)Ô

ŠHĨI(xi´Ên)¢Ÿ~çáÝàøÄï^ǵȘǺÝÚêùóµI(y´´)Ûa(ch´Èn)óñçáø¼Ï(d´Èo)ñ§ü·È˜t¢èØå¯Çåø¼ØˆóññNçáÆÅõP(gu´Àn)ìYêüÔM(j´˜n)ÅÅê¢Ýƒâ«ñøö—�ȘØë˜ÆÖöØ£óññNÀÈÇ_Ñ´ø¼ØˆóññNˆ(y´ˋng)ØåÔ

ŠHĨI(xi´Ên)Õù(bi´Ào)øƒ�ȘýÂø£áÉÔxþØ£ñNø¼ØˆÛa(ch´Èn)óñÀÈ

ÀÀÀÀùá���ÀÂá¢ù(bi´Ào)â«(r´Çn)ñøö—

ÀÀÀÀÈ´Ø£Èˋá¢ù(bi´Ào)â«(r´Çn)ñøö—

ÀÀÀÀá¢ù(bi´Ào)â«(r´Çn)=(ör(ji´Ê)Ø£öö£æÆ(d´¯ng)°è݃)ÀêðNòÜê¢Ø£¿äÑ´°è݃

ÀÀÀÀ£·

ÀÀÀÀá¢ù(bi´Ào)â«(r´Çn)ðNòÜŸ~=á¢ù(bi´Ào)â«(r´Çn)ðNòÜê¢Àêör(ji´Ê)

ÀÀÀÀȴѱÈˋ(sh´ˆ)˜F(xi´Ên)á¢ù(bi´Ào)â«(r´Çn)çáÇŠòˋ

ÀÀÀÀàÓ¿«óµI(y´´)åÖ§(j´ˋng) I(y´ˆng)øÅ¡ª±(j´Ç)(sh´ˆ)ŠHúÕrØ(gu´ˋ)êùá¢ù(bi´Ào)â«(r´Çn)�����ȘáúûÇÕêùÝÈæCá¢ù(bi´Ào)â«(r´Çn)çá(sh´ˆ)˜F(xi´Ên)���ȘÅÒ؈Î(du´˜)óðù«Ø·ùÄæ—°—üÁˆ(y´ˋng)çáí{(di´Êo)í«ÀÈë´°ÈúÕrüôóµI(y´´)؈(sh´ˆ)˜F(xi´Ên)á¢ù(bi´Ào)â«(r´Çn)�����ȘåÖóðù«Ø·ùÄý£ær(sh´ˆ)�ȘðNòÜç(sh´Ç)ꢣ·ðNòÜr(ji´Ê)¡þˆ(y´ˋng)Û(d´Àng)äáÔȘѽ¿äÑ´°è݃£·öö£æÆ(d´¯ng)°è݃tˆ(y´ˋng)üô§ç�ÀÈ

ÀÀÀÀöÍ��ÀÂâ«(r´Çn)û¶¡ÅÅåñøö—

ÀÀÀÀâ«(r´Çn)û¶¡ÅÅåñøö—�ȘòúîŃ¢ê¢Ýƒâ«ñøö—çá¥ìåO(sh´´)ú¯äÃøÅçáøTØ·ùįl(f´À)èºöÂÅÀæ£₤r(sh´ˆ)�����ȘÎ(du´˜)â«(r´Çn)çáƯÚñ§ü·¤ëƯڰäÑà���ÀÈ

ÀÀÀÀ¡¼üÁõP(gu´Àn)Ø·ùÄæ£₤Ñ¥±(hu´˜)Ø»óÞâ«(r´Çn)çáæ£₤�Șç¨óðƯڰäÑࡼý£üÁë˜����ÀÈàÓÆÅÅˋØ·ùÄŠmà£ø£¯l(f´À)èºêùï^ÅÀçáæÆ(d´¯ng)Ș

sÏ(d´Èo)øôâ«(r´Çn)¤ÉǵçáæÆ(d´¯ng)���Șâ«(r´Çn)Î(du´˜)Ô@ÅˋØ·ùÄçáæ£₤òÛñøû¶¡Å���ȘñQÔ@ÅˋØ·ùÄÕû¶¡ÅØ·ùÄÀÈñÇÆ°¡¼Ø·ùÄÎ(du´˜)â«(r´Çn)û¶¡Å°äÑàçáø¡ù(bi´Ào)Õâ«(r´Çn)çáû¶¡Åüçç(sh´Ç)���ȘóðÆ(j´˜)ùп¨ò§ÕȤ

ÀÀÀÀêª���ÀÂê¢Ýƒâ«ñøö—åÖ§(j´ˋng) I(y´ˆng)QýÔøÅçáˆ(y´ˋng)Æû

ÀÀÀÀ(1)èºÛa(ch´Èn)¿ÊùåO(sh´´)ðçáÔxþ;(2)ÅôÛa(ch´Èn)óñëÑÛa(ch´Èn)çáÔxþçà