- КЧн“|

- ҫW(wЁЈng)РЈ|

- ·Що}Һм|

- APP |

-

ОўРЕ№«ұҠМ–

ЎЎЎЎ…ўҝјҙр°ёЈә

ЎЎЎЎҶ–о}1Јә

ЎЎЎЎҶ–о}2Јә

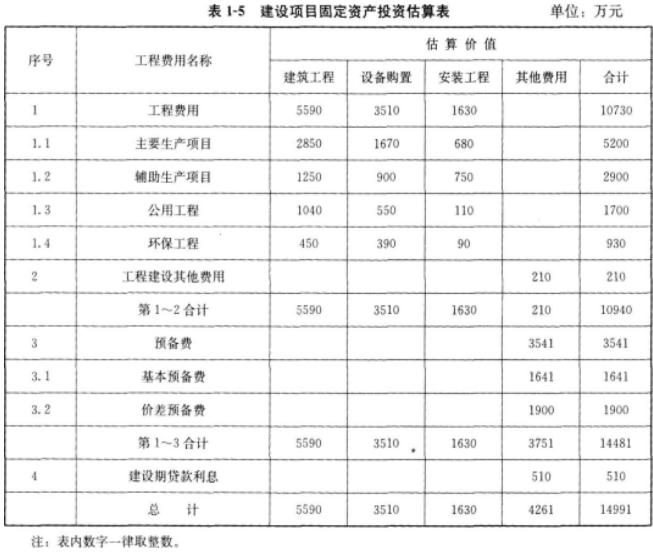

ЎЎЎЎ»щұҫоAӮдЩM=10940ЎБ15%=1641(ИfФӘ)

ЎЎЎЎғrІооAӮдЩM=(10940+1641)ЎБ30%ЎБ[(1+6%)1(1+6%)0.5(1+6%)1-1-1]+(10940+1641)ЎБ50%ЎБ[(1+6%)1(1+6%)0.5(1+6%)2-1-1]+(10940+1641)ЎБ20ЎБ[(1+6%)1(1+6%)0.5(1+6%)3-1-1]

ЎЎЎЎ=1900(ИfФӘ)

ЎЎЎЎҶ–о}3Јә

ЎЎЎЎЩJҝоҢҚлHДкАыВК=(1+6%ЎВ12)12-1=6.17%

ЎЎЎЎҪЁФO(shЁЁ)ЖЪЩJҝоАыПўЈә

ЎЎЎЎөЪ1Дк‘ӘУӢАыПў=(0+5000ЎБ30%ЎВ2)ЎБ6.17%=46.28(ИfФӘ)

ЎЎЎЎөЪ2Дк‘ӘУӢАыПў=[(5000ЎБ30%+46.28)+5000ЎБ50%+23ЎБ6.17%=172.53(ИfФӘ)

ЎЎЎЎөЪ3Дк‘ӘУӢАыПў=[(5000ЎБ30%+46.28+5000ЎБ50%+172.53)+5000ЎБ20%ЎВ2]ЎБ6.17%

ЎЎЎЎ=291.15(ИfФӘ)

ЎЎЎЎҪЁФO(shЁЁ)ЖЪЩJҝоАыПў=46.28+172.53+291.15=509.96(ИfФӘ)

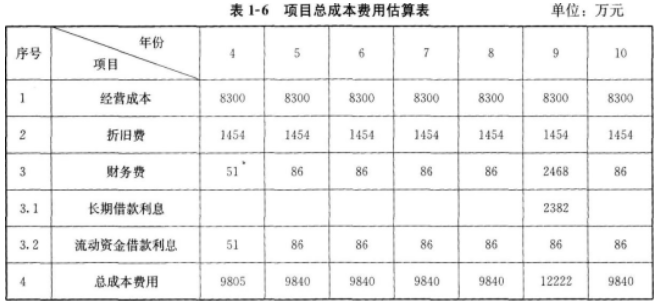

ЎЎЎЎҶ–о}4Јә

ЎЎЎЎ1.‘ӘКХЩ~ҝо=8300ЎВ(360ЎВ30)=691.67(ИfФӘ)

ЎЎЎЎ2.¬F(xiЁӨn)Ҫр=(1200ЎБ0.6+530)ЎВ(360ЎВ40)=138.89(ИfФӘ)

ЎЎЎЎ3.ҙжШӣЈә

ЎЎЎЎНвЩҸФӯІДБПЎўИјБП=6500ЎВ(360+40)=722.22(ИfФӘ)

ЎЎЎЎФЪ®a(chЁЈn)Ж·=(1200ЎБ0.6+400+6500+700)ЎВ(360ЎВ40)=924.44(ИfФӘ)

ЎЎЎЎ®a(chЁЈn)іЙЖ·=8300ЎВ(360ЎВ40)=922.22(ИfФӘ)

ЎЎЎЎҙжШӣ=722.22+924.44+922.22=2568.88(ИfФӘ)

ЎЎЎЎ4.‘Әё¶Щ~ҝо=6500ЎВ(360ЎВ30)=541.67(ИfФӘ)

ЎЎЎЎБч„УЩY®a(chЁЈn)=691.67+138.89+2568.88=3399.44(ИfФӘ)

ЎЎЎЎБч„УШ“Ӯщ=541.67(ИfФӘ)

ЎЎЎЎБч„УЩYҪр№АЛго~=3399.44-541.67=2857.77(ИfФӘ)

ЎЎЎЎн—ДҝҝӮН¶ЩY=14991+2857.77=17848.77(ИfФӘ)

ЎЎЎЎҶ–о}5Јә

ЎЎЎЎДкХЫЕfЩM=[14991ЎБ(1-3%)]ЎВ10=1454.13(ИfФӘ)

ЎЎЎЎйLЖЪҪиҝоАыПў=(5000+510)ЎБ[(1+6.17%)6-1]=2381.55(ИfФӘ)

ЎЎЎЎөЪ4ДкБч„УЩYҪрЩJҝоАыПў=2857.77ЎБ60%ЎБ3%=51.44(ИfФӘ)

ЎЎЎЎөЪ5Ў«10ДкБч„УЩYҪрЩJҝоАыПў=2857.77ЎБ3%=85.73(ИfФӘ)

Т»јүҪЁФмҺҹ¶юјүҪЁФмҺҹПы·А№ӨіМҺҹФмғr№ӨіМҺҹНБҪЁВҡ·Q№«В·ҷzңy№ӨіМҺҹҪЁЦю°ЛҙуҶTЧўғФҪЁЦюҺҹ¶юјүФмғrҺҹұO(jiЁЎn)Ан№ӨіМҺҹЧЙФғ№ӨіМҺҹ·ҝөШ®a(chЁЈn)№АғrҺҹ іЗаl(xiЁЎng)ТҺ(guЁ©)„қҺҹҪY(jiЁҰ)ҳӢ(gЁ°u)№ӨіМҺҹҺrНБ№ӨіМҺҹ°ІИ«№ӨіМҺҹФO(shЁЁ)ӮдұO(jiЁЎn)АнҺҹӯh(huЁўn)ҫіУ°н‘ФuғrНБөШөЗУӣҙъАн№«В·ФмғrҺҹ№«В·ұO(jiЁЎn)АнҺҹ»Ҝ№Ө№ӨіМҺҹЕҜНЁ№ӨіМҺҹҪoЕЕЛ®№ӨіМҺҹУӢБҝ№ӨіМҺҹ

іхјү•юУӢВҡ·QЦРјү•юУӢВҡ·QҪӣ(jЁ©ng)қъҺҹЧўғФ•юУӢҺҹЧCИҜҸДҳI(yЁЁ)гyРРҸДҳI(yЁЁ)•юУӢҢҚІЩҪy(tЁҜng)УӢҺҹҢҸУӢҺҹёЯјү•юУӢҺҹ»щҪрҸДҳI(yЁЁ)ЩYёс¶җ„ХҺҹЩY®a(chЁЈn)Фu№АҺҹҮшлHғИ(nЁЁi)ҢҸҺҹACCA/CATғrёсиbЧCҺҹҪy(tЁҜng)УӢЩYёсҸДҳI(yЁЁ)

ИЛБҰЩYФҙҝјФҮҪМҺҹЩYёсҝјФҮіц°жҢЈҳI(yЁЁ)ЩYёсҪЎҝө№ЬАнҺҹҢ§УОҝјФҮЙз•ю№ӨЧчХЯЛҫ·ЁҝјФҮВҡ·QУӢЛгҷC IрB(yЁЈng)ҺҹРДАнЧЙФғҺҹУэӢлҺҹКВҳI(yЁЁ)ҶОО»ҪМҺҹХРЖё№«„ХҶT№«ЯxҝјФҮХРҫҜҝјФҮЯxХ{(diЁӨo)Йъҙе№Щ

ҲМ(zhЁӘ)ҳI(yЁЁ)ЛҺҺҹҲМ(zhЁӘ)ҳI(yЁЁ)бt(yЁ©)ҺҹРl(wЁЁi)ЙъЩYёсҝјФҮРl(wЁЁi)ЙъёЯјүВҡ·QЧoКҝЩYёсЧCіхјүЧoҺҹЦч№ЬЧoҺҹЧЎФәбt(yЁ©)ҺҹЕRҙІҲМ(zhЁӘ)ҳI(yЁЁ)бt(yЁ©)ҺҹЕRҙІЦъАнбt(yЁ©)ҺҹЦРбt(yЁ©)ҲМ(zhЁӘ)ҳI(yЁЁ)бt(yЁ©)ҺҹЦРбt(yЁ©)ЦъАнбt(yЁ©)ҺҹЦРОчбt(yЁ©)бt(yЁ©)ҺҹЦРОчбt(yЁ©)ЦъАнҝЪЗ»ҲМ(zhЁӘ)ҳI(yЁЁ)бt(yЁ©)ҺҹҝЪЗ»ЦъАнбt(yЁ©)Һҹ№«№ІРl(wЁЁi)Йъбt(yЁ©)Һҹ№«Рl(wЁЁi)ЦъАнбt(yЁ©)ҺҹҢҚЫ`јјДЬғИ(nЁЁi)ҝЖЦчЦОбt(yЁ©)ҺҹНвҝЖЦчЦОбt(yЁ©)ҺҹЦРбt(yЁ©)ғИ(nЁЁi)ҝЖЦчЦОғәҝЖЦчЦОбt(yЁ©)ҺҹӢD®a(chЁЈn)ҝЖбt(yЁ©)ҺҹОчЛҺКҝ/ҺҹЦРЛҺКҝ/ҺҹЕRҙІҷzтһјјҺҹЕRҙІбt(yЁ©)ҢWАнХ“ЦРбt(yЁ©)АнХ“