ḂḂḂḂÊ©ṗĊġÉḟẅÓ(jẀỲ)ṁÄîŴÍ

ḂḂḂḂÖẂṪR(shẀẂ)ówÏṁ

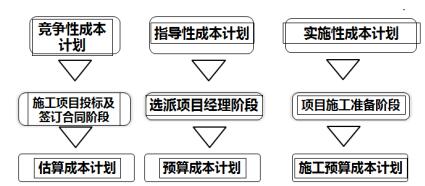

ḂḂḂḂÒṠ����Ḃḃẁ(jẀỲng) (zhẀċng)ŴÔġÉḟẅÓ(jẀỲ)

ḂḂḂḂ¶ŷ��ḂḃÖẁ§(dẀ£o)ŴÔġÉḟẅÓ(jẀỲ)

ḂḂḂḂÈý���Ḃḃ(shẀẂ)Ê©ŴÔġÉḟẅÓ(jẀỲ)

ḂḂḂḂËÄ�����ḂḃÊ©ṗĊîA(yẀṀ)Ëã

ḂḂḂḂÖẂṪR(shẀẂ)üc(diẀ£n)ÔẄâ

ḂḂḂḂÈýṖNġÉḟẅÓ(jẀỲ)

ḂḂḂḂËÄ�ḂḃÊ©ṗĊîA(yẀṀ)Ëã

ḂḂḂḂÊ©ṗĊîA(yẀṀ)ËãÈ(nẀẀi)ÈÝ

ḂḂḂḂÊ©ṗĊîA(yẀṀ)ËãẅÖÆÒẂÇó����ḂḃÒÀŷ(jẀṀ)ẃÍṖẄṖẀ

ḂḂḂḂÊ©ṗĊDîA(yẀṀ)ËãÅcÊ©ṗĊîA(yẀṀ)ËãṁÄḊ(duẀỲ)ḟÈ

ḂḂḂḂÊ©ṗĊîA(yẀṀ)ËãÊÇẅÖÆ(shẀẂ)Ê©ŴÔġÉḟẅÓ(jẀỲ)ṁÄÖṫÒẂÒÀŷ(jẀṀ)£ỲÊÇÊ©ṗĊÆóI(yẀẀ)ṁÄÈ(nẀẀi)ĠṡÎÄỳŷ�£ỲÍỲr(shẀẂ)ÒĠÊÇÊ©ṗĊÆóI(yẀẀ)ßM(jẀỲn)ŴŴÚÓ(dẀḞng)Õ{(diẀĊo)Åä£ỲÎïÙYỳỳŴg(shẀṀ)ṗ©Ẃ(yẀ©ng)����£ỲṡØÖÆġÉḟẅé_(kẀḂi)Ö§£ỲßM(jẀỲn)ŴŴġÉḟẅṖÖÎöẃÍḞàẄMẄ(jẀ©ng)ú(jẀỲ)ẃËËãṁÄÒÀŷ(jẀṀ)���Ḃ£

ḂḂḂḂÒṠ�ḂḃÊ©ṗĊîA(yẀṀ)ËãÈ(nẀẀi)ÈÝ

ḂḂḂḂÊ©ṗĊîA(yẀṀ)ËãÈ(nẀẀi)ÈÝ

ḂḂḂḂÊ©ṗĊîA(yẀṀ)ËãṁÄÈ(nẀẀi)ÈÝÊÇÒÔÎÎṠṗĊġÌéḊ(duẀỲ)Ïó£ỲßM(jẀỲn)ŴŴÈËṗĊ�����ḂḃĠÄÁÏ��ḂḃC(jẀ©)ŴṁÅ_(tẀḃi)Ḟàṁ(shẀṀ)ÁṡỳḞÆäÙM(fẀẀi)ÓÃṡẃÍṁÄÓ(jẀỲ)Ëã����Ḃ£ËüÓÉẅÖÆÕf(shuẀ)ÃṫẃÍîA(yẀṀ)ËãḟíẁñÉĠṡṖÖẄMġÉ�Ḃ£

ḂḂḂḂ¶ŷ��ḂḃÊ©ṗĊîA(yẀṀ)ËãẅÖÆÒẂÇó��ḂḃÒÀŷ(jẀṀ)ẃÍṖẄṖẀ

ḂḂḂḂÊ©ṗĊîA(yẀṀ)ËãẅÖÆÒẂÇó

ḂḂḂḂÊ©ṗĊîA(yẀṀ)ËãẅÖÆÒÀŷ(jẀṀ)

ḂḂḂḂÊ©ṗĊîA(yẀṀ)ËãẅÖÆṖẄṖẀ

ḂḂḂḂẅÖÆr(shẀẂ)Ẃ(yẀ©ng)ṪḃÒâṁÄ(wẀẀn)î}

ḂḂḂḂÈý�����ḂḃÊ©ṗĊDîA(yẀṀ)ËãÅcÊ©ṗĊîA(yẀṀ)ËãṁÄḊ(duẀỲ)ḟÈ

|

ÉËã |

ẅÖÆÒÀŷ(jẀṀ)ĠṠÍỲ |

ßmÓÃṖ¶úĠṠÍỲ |

Ḟl(fẀḂ)]ṪṫÓÃĠṠÍỲ |

Ḋ(duẀỲ)ḟÈṖẄṖẀ£Ẁ(shẀẂ)ÎïḊ(duẀỲ)ḟÈ���ḂḃẄŵî~Ḋ(duẀỲ)ḟÈ£© |

|

Ê©ṗĊîA(yẀṀ)Ëã |

ẄẀÔO(shẀẀ)ÎÎṠḞl(fẀḂ)ḞüṁÄÊ©ṗĊṡġŴḞüṗĊġÌ |

Ê©ṗĊÆóI(yẀẀ)È(nẀẀi)ĠṡṗÜÀíÊṗÓà |

ÊÇẅÖÆ(shẀẂ)Ê©ŴÔġÉḟẅÓ(jẀỲ)ṁÄÖṫÒẂÒÀŷ(jẀṀ) |

1.Ê©ṗĊîA(yẀṀ)ËãḟÈÊ©ṗĊDîA(yẀṀ)ËãṁÍ

2.ÈËṗĊ��ḂḃĠÄÁÏṡÉÒÔḟÈÁṡẃÍÙM(fẀẀi)ÓÃḊ(duẀỲ)ḟÈ |

|

Ê©ṗĊDîA(yẀṀ)Ëã |

ẄẀÔO(shẀẀ)ÎÎṠṠòÊ©ṗĊṡġŴḞüṖÖḞüṁÄ£I(yẀẀ)ṗĊġÌ |

ỳÈßmÓÃÓÚẄẀÔO(shẀẀ)ÎÎṠÒĠßmÓÃÓÚÊ©ṗĊÎÎṠ |

ͶË(biẀḂo)ó(bẀĊo)r(jiẀĊ) |

3.Ê©ṗĊC(jẀ©)ẅß��ḂḃÖÜŶD(zhuẀ£n)ĠÄÁÏÖṠÄÜḊ(duẀỲ)ḟÈÙM(fẀẀi)Óà |

ḂḂḂḂÕæî}ÑÝẅ

ḂḂḂḂ2015�����ḂḃêP(guẀḂn)ÓÚÊ©ṗĊîA(yẀṀ)Ëã�����ḂḃÊ©ṗĊDîA(yẀṀ)ËãḂḟÉËãḂḞḊ(duẀỲ)ḟÈṁÄÕf(shuẀ)ṖẀ����£ỲÕýṀ_ṁÄÊÇ( )��Ḃ£

ḂḂḂḂA.Ê©ṗĊîA(yẀṀ)ËãṁÄẅÖÆÒÔîA(yẀṀ)Ëã¶Ẁî~éÒÀŷ(jẀṀ)���£ỲÊ©ṗĊDîA(yẀṀ)ËãṁÄẅÖÆÒÔÊ©ṗĊ¶Ẁî~éÒÀŷ(jẀṀ)

ḂḂḂḂB.ḂḟÉËãḂḞḊ(duẀỲ)ḟÈṁÄṖẄṖẀḞüÀẀ(shẀẂ)ÎïḊ(duẀỲ)ḟÈṖẀ

ḂḂḂḂC.ÒṠḞãÇérÏÂ�����£ỲÊ©ṗĊDîA(yẀṀ)ËãṁÄÈËṗĊṁ(shẀṀ)ÁṡỳḞÈËṗĊÙM(fẀẀi)ḟÈÊ©ṗĊîA(yẀṀ)ËãṁÍ

ḂḂḂḂD.ÒṠḞãÇérÏ£ỲÊ©ṗĊDîA(yẀṀ)ËãṁÄĠÄÁÏÏûẃÄÁṡỳḞĠÄÁÏḟÈÊ©ṗĊîA(yẀṀ)ËãṁÍ

ḂḂḂḂḂẅṀŵḞẁḂṡB

ḂḂḂḂḂẅẄâÎöḂṡÊ©ṗĊîA(yẀṀ)ËãṁÄẅÖÆÒÔÊ©ṗĊ¶Ẁî~éÖṫÒẂÒÀŷ(jẀṀ)����£ỲÊ©ṗĊDîA(yẀṀ)ËãṁÄẅÖÆÒÔîA(yẀṀ)Ëã¶Ẁî~éÖṫÒẂÒÀŷ(jẀṀ)�£ỲAåe(cuẀḞ)Õ`;ḂḞÉËãḂḟḊ(duẀỲ)ḟÈṁÄṖẄṖẀÓŴ(shẀẂ)ÎïḊ(duẀỲ)ḟÈṖẀẃÍẄŵî~Ḋ(duẀỲ)ḟÈṖẀ���£ỲBÕýṀ_;Ê©ṗĊîA(yẀṀ)ËãṁÄÈËṗĊṁ(shẀṀ)ÁṡỳḞÈËṗĊÙM(fẀẀi)ḟÈÊ©ṗĊDîA(yẀṀ)ËãÒṠḞãÒẂṁÍ6%ṪóÓÒ£ỲCåe(cuẀḞ)Õ`;Ê©ṗĊîA(yẀṀ)ËãṁÄĠÄÁÏÏûẃÄÁṡỳḞĠÄÁÏÙM(fẀẀi)ÒṠḞãṁÍÓÚÊ©ṗĊDîA(yẀṀ)Ëã�����£ỲDåe(cuẀḞ)Õ`����Ḃ£

ḂḂḂḂḂẅ2014Ḃṡ(shẀẂ)Ê©ŴÔġÉḟẅÓ(jẀỲ)ÊÇÔÚí(xiẀĊng)ÄṡÊ©ṗĊÊ(zhẀġn)äëA¶Î����£ỲĠÉÓÃ( )ẅÖÆṁÄÊ©ṗĊġÉḟẅÓ(jẀỲ)�Ḃ£

ḂḂḂḂA.ṗÀËãÖẁË(biẀḂo)

ḂḂḂḂB . ẁÅËã¶Ẁî~

ḂḂḂḂC . Ê©ṗĊ¶Ẁî~

ḂḂḂḂD . îA(yẀṀ)Ëã¶Ẁî~

ḂḂḂḂḂẅÔî}ṀŵḞẁḂṡC

ḂḂḂḂḂẅẄâÎöḂṡ(shẀẂ)Ê©ŴÔġÉḟẅÓ(jẀỲ)ÊÇí(xiẀĊng)ÄṡÊ©ṗĊÊ(zhẀġn)äëA¶ÎṁÄÊ©ṗĊîA(yẀṀ)ËãġÉḟẅÓ(jẀỲ)£ỲĠÉÓÃÆóI(yẀẀ)ṁÄÊ©ṗĊ¶Ẁî~ÍẀß^(guẀḞ)Ê©ṗĊîA(yẀṀ)ËãṁÄẅÖƶøŴÎġÉṁÄ(shẀẂ)Ê©ŴÔÊ©ṗĊġÉḟẅÓ(jẀỲ)�����Ḃ£

ḂḂḂḂḂẅ2011ḂṡêP(guẀḂn)ÓÚÊ©ṗĊDîA(yẀṀ)ËãẃÍÊ©ṗĊîA(yẀṀ)ËãṁÄÕf(shuẀ)ṖẀ�����£Ỳåe(cuẀḞ)Õ`ṁÄÊÇ( )Ḃ£

ḂḂḂḂA.Ê©ṗĊîA(yẀṀ)ËãṁÄĠÄÁÏÏûẃÄÁṡÒṠḞãṁÍÓÚÊ©ṗĊDîA(yẀṀ)ËãṁÄĠÄÁÏÏûẃÄÁṡ

ḂḂḂḂB.Ê©ṗĊîA(yẀṀ)ËãÊÇÊ©ṗĊÆóI(yẀẀ)È(nẀẀi)ĠṡṗÜÀíṁÄÒṠṖNÎÄỳŷ�����£ỲÅcẄẀÔO(shẀẀ)ÎÎṠo(wẀĠ)ÖḟẄÓêP(guẀḂn)Ïṁ

ḂḂḂḂC.Ê©ṗĊîA(yẀṀ)ËãṁÄÓÃṗĊÁṡÒṠḞãḟÈÊ©ṗĊDîA(yẀṀ)ËãṁÄÓÃṗĊÁṡṁÍ

ḂḂḂḂD.Ê©ṗĊDîA(yẀṀ)ËãÖŴṁÄÄ_ÊÖỳÜÊÇẁùŷ(jẀṀ)Ê©ṗĊṖẄḞẁṀ_¶ẀṁÄṀîÔO(shẀẀ)ṖẄÊẄẃÍĠÄÁÏÓ(jẀỲ)ËãṁÄ

ḂḂḂḂḂẅÔî}ṀŵḞẁḂṡD

ḂḂḂḂḂẅẄâÎöḂṡÊ©ṗĊîA(yẀṀ)ËãṁÄÄ_ÊÖỳÜÊÇẁùŷ(jẀṀ)Ê©ṗĊṖẄḞẁṀ_¶ẀṁÄṀîÔO(shẀẀ)ṖẄÊẄẃÍĠÄÁÏÓ(jẀỲ)ËãṁÄ��£ỲËùÒÔDåe(cuẀḞ)Õ`

ḂḂḂḂḂẅ2010ḂṡÊ©ṗĊÆóI(yẀẀ)ÔÚṗĊġÌͶË(biẀḂo)ëA¶ÎẅÖÆṁÄṗÀËãġÉḟẅÓ(jẀỲ)ÊÇÒṠṖN(ḂḂ )ġÉḟẅÓ(jẀỲ)����Ḃ£

ḂḂḂḂA.ṪṫI(yẀẀ)ŴÔ

ḂḂḂḂB. (shẀẂ)Ê©ŴÔ

ḂḂḂḂC. ẁ(jẀỲng) (zhẀċng)ŴÔ

ḂḂḂḂD. Öẁ§(dẀ£o)ŴÔ

ḂḂḂḂḂẅÔî}ṀŵḞẁḂṡC

ḂḂḂḂḂẅẄâÎöḂṡẁ(jẀỲng) (zhẀċng)ŴÔġÉḟẅÓ(jẀỲ)ÊÇÊ©ṗĊí(xiẀĊng)ÄṡͶË(biẀḂo)ỳḞẃÓẃÏÍỲëA¶ÎṁÄṗÀËãġÉḟẅÓ(jẀỲ)Ḃ£

ḂḂḂḂÖẂṪR(shẀẂ)üc(diẀ£n)ŴḂẄY(jiẀḊ)

ḂḂḂḂ( 1 )ḟẅṪÓÄṡṡỳĠìß^(guẀḞ)ÈýṖNġÉḟẅÓ(jẀỲ)ËùÙṁÄëA¶Î��£ỲẂ(yẀ©ng)ÀíẄâÕÆÎÕ����Ḃ£

ḂḂḂḂ(2)Ḋ(duẀỲ)ḂḞÉËãḂḟṁÄḊ(duẀỲ)ḟÈỳḞḊ(duẀỲ)ḟÈṁÄṖẄṖẀẂ(yẀ©ng)ÀíẄâÕÆÎÕḂ£

®(dẀḂng)ÇḞÎṠÖãẃ

®(dẀḂng)ÇḞÎṠÖãẃ