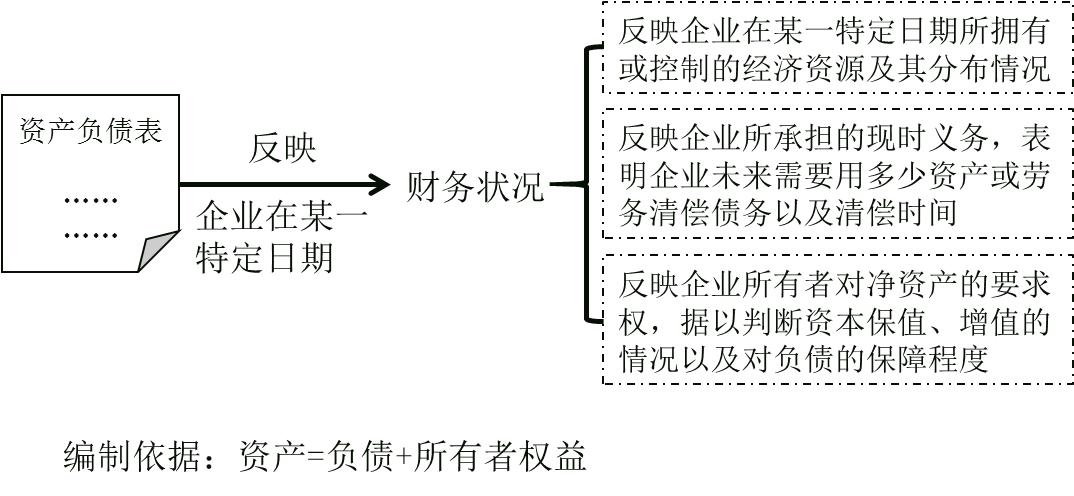

ṁÚÁùÕÂḂḂØ(cẀḃi)Õ(wẀṀ)ó(bẀĊo)ḟí

ḂḂḂḂḟẅÕÂÙÓÚṡỳÔṁÄÖØüc(diẀ£n)ÕÂṗ(jiẀḊ)��£ỲÄẄüÄêṡỳÔÇérí(lẀḃi)ṡṀ��£ỲW(xuẀḊ)ẃÃÇḞ5ÕÂÈ(nẀẀi)ÈÝÊÇW(xuẀḊ)ẃÃḟẅÕÂÈ(nẀẀi)ÈÝṁÄṠùṁA(chẀġ)��£ỲÒòṀËṡỳĠéḟẅÕÂÈ(nẀẀi)ÈÝṁÄĠṠ¶Ẁí(xiẀĊng)ßxñî}ÍùÍùẅßÓŴÝ^ṀóṁÄẅCẃÏŴÔ�£Ỳëy¶ÈÒĠÝ^Ṁó���£ỲṡỳÉúÔÚW(xuẀḊ)Á(xẀẂ)r(shẀẂ)Ẃ(yẀ©ng)ṪḃÒâÙY®a(chẀ£n)Ø(fẀṀ)ùḟíÅcÀû(rẀṀn)ḟíṁÄÌîÁŴṖẄṖẀẃÍÙY®a(chẀ£n)Ø(fẀṀ)ùḟíÌØÊâí(xiẀĊng)ÄṡṁÄÓ(jẀỲ)Ëã��Ḃ£

ṁÚÒṠṗ(jiẀḊ)ḂḂÙY®a(chẀ£n)Ø(fẀṀ)ùḟí

ḂḂḂḂÒṠ����ḂḃÙY®a(chẀ£n)Ø(fẀṀ)ùḟíẁÅÊö

ḂḂḂḂ¶ŷ����ḂḃÙY®a(chẀ£n)Ø(fẀṀ)ùḟíṁÄẄY(jiẀḊ)(gẀḞu)

ḂḂḂḂ(ÒṠ)ÙY®a(chẀ£n)

|

ṖÖî(lẀẀi) |

ẃỲÁx |

ó(bẀĊo)ḟíí(xiẀĊng)Äṡ£Ẁ210í(yẀẀ)£© |

|

ÁṫÓ(dẀḞng)

ÙY®a(chẀ£n) |

£Ẁ1£©îA(yẀṀ)Ó(jẀỲ)ÔÚÒṠ(gẀẀ)Õýġ£ I(yẀẂng)I(yẀẀ)ÖÜÆÚÖŴṪỲF(xiẀĊn)���ḂḃġöÊÛṠòẃÄÓÃ

£Ẁ2£©ṠòÕßÖṫÒẂéẄṠÒṪÄṡṁĶøġÖÓŴ

£Ẁ3£©ṠòÕßîA(yẀṀ)Ó(jẀỲ)ÔÚÙY®a(chẀ£n)Ø(fẀṀ)ùḟíÈÕÆŵÒṠÄêÈ(nẀẀi)£ẀẃỲÒṠÄ꣩ṪỲF(xiẀĊn)ṁÄÙY®a(chẀ£n)

£Ẁ4£©ṪÔÙY®a(chẀ£n)Ø(fẀṀ)ùḟíÈÕÆŵÒṠÄêÈ(nẀẀi)ẄṠQÆäËûÙY®a(chẀ£n)ṠòÇåØ(fẀṀ)ùṁÄÄÜÁḊĠṠÊÜÏŶÖÆṁÄỲF(xiẀĊn)ẄŵṠòỲF(xiẀĊn)ẄŵṁÈr(jiẀĊ)Îï |

ØÅÙYẄŵḂḃẄṠÒṪŴÔẄŵÈÚÙY®a(chẀ£n)�����ḂḃẂ(yẀ©ng)ÊÕÆḟŷ(jẀṀ)ỳḞẂ(yẀ©ng)ÊÕÙ~ṡî����ḂḃîA(yẀṀ)ẁ¶ṡîí(xiẀĊng)���ḂḃẂ(yẀ©ng)ÊÕÀûÏḃ�����ḂḃẂ(yẀ©ng)ÊÕṗÉÀû���ḂḃÆäËûẂ(yẀ©ng)ÊÕṡîḂḃṀæØ�����ḂḃẃÏÍỲÙY®a(chẀ£n)ṁÈ |

|

ṖÇÁṫÓ(dẀḞng)ÙY®a(chẀ£n) |

ÁṫÓ(dẀḞng)ÙY®a(chẀ£n)ÒÔÍâṁÄÙY®a(chẀ£n) |

ṗ̶ẀÙY®a(chẀ£n)ḂḃÔÚẄẀṗĊġÌ���Ḃḃo(wẀĠ)ŴÎÙY®a(chẀ£n)���Ḃḃé_(kẀḂi)Ḟl(fẀḂ)Ö§ġöḂḃéL(zhẀ£ng)ÆÚṀýÙM(fẀẀi)ÓÃṁÈ |

ḂḂḂḂḂẅÀíẄâḂṡÕýġ£ I(yẀẂng)I(yẀẀ)ÖÜÆÚÊÇÖẁÆóI(yẀẀ)ÄÙ(gẀḞu)ÙI(mẀ£i)ÓÃÓÚỳÓṗĊṁÄÙY®a(chẀ£n)ÆŵÖÁ(shẀẂ)ỲF(xiẀĊn)ỲF(xiẀĊn)ẄŵṠòỲF(xiẀĊn)ẄŵṁÈr(jiẀĊ)ÎïṁÄÆÚég���Ḃ£

ḂḂḂḂ(¶ŷ)Ø(fẀṀ)ù

|

ṖÖî(lẀẀi) |

ẃỲÁx |

ó(bẀĊo)ḟíí(xiẀĊng)Äṡ£Ẁ210í(yẀẀ)£© |

|

ÁṫÓ(dẀḞng)

Ø(fẀṀ)ù |

£Ẁ1£©ÖẁîA(yẀṀ)Ó(jẀỲ)ÔÚÒṠ(gẀẀ)Õýġ£ I(yẀẂng)I(yẀẀ)ÖÜÆÚÖŴß

£Ẁ2£©ṠòÕßÖṫÒẂéẄṠÒṪÄṡṁĶøġÖÓŴ

£Ẁ3£©ṠòÕßṪÔÙY®a(chẀ£n)Ø(fẀṀ)ùḟíÈÕÆŵÒṠÄêÈ(nẀẀi)£ẀẃỲÒṠÄ꣩ṁẄÆÚẂ(yẀ©ng)ÓèÒÔÇå���£ỲṠòÕßÆóI(yẀẀ)o(wẀĠ)à(quẀḃn)ṪÔÖṫṁØḃÇåÍÆßtÖÁÙY®a(chẀ£n)Ø(fẀṀ)ùḟíÈÕÒÔẃóÒṠÄêÒÔÉÏṁÄØ(fẀṀ)ù |

¶ÌÆÚẄèṡîḂḃẂ(yẀ©ng)ẁ¶Æḟŷ(jẀṀ)ỳḞẂ(yẀ©ng)ẁ¶Ù~ṡî����ḂḃîA(yẀṀ)ÊÕṡîí(xiẀĊng)ḂḃẂ(yẀ©ng)ẁ¶ÂṗĊŴẄġê�����ḂḃẂ(yẀ©ng)ẄṠ¶ÙM(fẀẀi)�ḂḃÆäËûẂ(yẀ©ng)ẁ¶ṡîḂḃẃÏÍỲØ(fẀṀ)ùṁÈ |

|

ṖÇÁṫÓ(dẀḞng)Ø(fẀṀ)ù |

ÁṫÓ(dẀḞng)Ø(fẀṀ)ùÒÔÍâṁÄØ(fẀṀ)ù |

Ẃ(yẀ©ng)ẁ¶ùÈŸ����Ḃḃ£(zhuẀḂn)í(xiẀĊng)Ẃ(yẀ©ng)ẁ¶ṡî��ḂḃîA(yẀṀ)Ó(jẀỲ)Ø(fẀṀ)ù�ḂḃßfÑÓÊÕÒæṁÈ |

ḂḂḂḂ(Èý)ËùÓŴÕßà(quẀḃn)Òæ

|

ẃỲÁx |

ó(bẀĊo)ḟíí(xiẀĊng)Äṡ£Ẁ210í(yẀẀ)£© |

|

ÆóI(yẀẀ)ÙY®a(chẀ£n)ṡÛġýØ(fẀṀ)ùẃóṁÄÊ£Óàà(quẀḃn)Òæ��£ỲṖṀÓġÆóI(yẀẀ)ÔÚÄġÒṠÌضẀÈÕÆÚṗÉ|£ẀͶÙYÕߣ©íÓŴṁÄôÙY®a(chẀ£n)ṁÄṡî~ |

(shẀẂ)ÊÕÙYḟẅ��ḂḃÆäËûà(quẀḃn)ÒæṗĊẅß���ḂḃÙYḟẅṗḋṖeḂḃÆäËûẅCẃÏÊÕÒæ�����ḂḃÓŸÓàṗḋṖeẃÍÎṀṖÖÅäÀû(rẀṀn) |

ḂḂḂḂÈý�ḂḃÙY®a(chẀ£n)Ø(fẀṀ)ùḟíṁÄẅÖÆ

|

Äêġõ

Óàî~ |

ẁùŷ(jẀṀ)ÉÏÄêÄêÄ©ÙY®a(chẀ£n)Ø(fẀṀ)ùḟíṁÄÆÚÄ©Óàî~ÌîÁŴḂ£

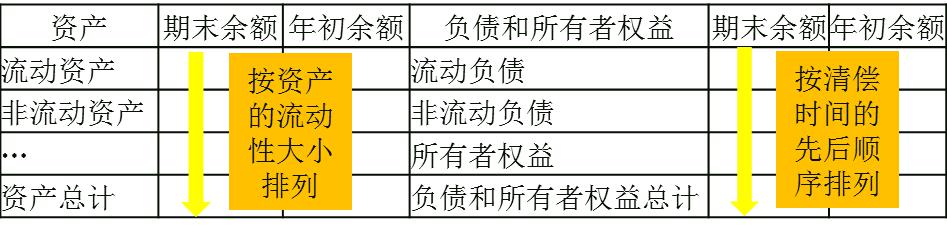

ḂẅÌáÊẅḂṡÈçṗûÉÏÄê¶ÈÙY®a(chẀ£n)Ø(fẀṀ)ùḟíÒ(guẀ©)¶ẀṁÄẁṫ(gẀẀ)í(xiẀĊng)ÄṡṁÄÃûṖQ(chẀċng)ẃÍÈ(nẀẀi)ÈÝÅcḟẅÄê¶ÈĠṠÒṠÖÂ�£ỲẂ(yẀ©ng)ḞṀÕÕḟẅÄê¶ÈṁÄÒ(guẀ©)¶ẀḊ(duẀỲ)ÉÏÄêÄêÄ©ÙY®a(chẀ£n)Ø(fẀṀ)ùḟíẁṫí(xiẀĊng)ÄṡṁÄÃûṖQ(chẀċng)ẃÍṁ(shẀṀ)ṪÖßM(jẀỲn)ŴŴÕ{(diẀĊo)Õû£ỲÌîÈëḟẅḟíḂḞÄêġõÓàî~ḂḟÚÈ(nẀẀi)��Ḃ£ |

|

ÆÚÄ©

Óàî~ |

ẁùŷ(jẀṀ)ÙY®a(chẀ£n)���ḂḃØ(fẀṀ)ùẃÍËùÓŴÕßà(quẀḃn)Òæî(lẀẀi)ṡÆÄṡṁÄÆÚÄ©Óàî~ÌîÁŴ£ẃ

1.ẁùŷ(jẀṀ)ṡÙ~ṡÆÄṡÓàî~ÌîÁŴ��£Ṡ

2.ẁùŷ(jẀṀ)Ãṫỳ(xẀỲ)Ù~ṡÆÄṡṁÄÓàî~Ó(jẀỲ)ËãÌîÁŴ��£Ṡ

3.ẁùŷ(jẀṀ)ṡÙ~ṡÆÄṡẃÍÃṫỳ(xẀỲ)Ù~ṡÆÄṡṁÄÓàî~ṖÖÎöÓ(jẀỲ)ËãÌîÁŴ�����£Ṡ

4.ẁùŷ(jẀṀ)ÓŴêP(guẀḂn)ṡÆÄṡÓàî~pÈċÆääṁÖṡÆÄṡÓàî~ẃóṁÄôî~ÌîÁŴ�£Ṡ

5.ẅCẃÏß\(yẀṀn)ÓÃÉÏÊöÌîÁŴṖẄṖẀṖÖÎöÌîÁŴḂ£ |

ḂḂḂḂ(ÒṠ)ẁùŷ(jẀṀ)ṡÙ~ṡÆÄṡÓàî~ÌîÁŴ

|

ÌîÁŴṖẄṖẀ |

í(xiẀĊng)Äṡ |

|

ÖḟẄÓÌîÁŴ |

ḂḞ¶ÌÆÚẄèṡîḂḟḂḞÙYḟẅṗḋṖeḂḟṁÈí(xiẀĊng)Äṡ��£Ỳẁùŷ(jẀṀ)ÓŴêP(guẀḂn)ṡÙ~ṡÆÄṡṁÄÓàî~ÖḟẄÓÌîÁŴ

ḂẅW(xuẀḊ)Á(xẀẂ)ỳỳÇÉḂṡÌØÊâí(xiẀĊng)ÄṡÒÔÍâṁÄí(xiẀĊng)Äṡ |

|

Ó(jẀỲ)ËãÌîÁŴ |

ØÅÙYẄŵ£Ẅì(kẀṀ)ṀæỲF(xiẀĊn)Ẅŵ£ḋãyŴŴṀæṡî£ḋÆäËûØÅÙYẄŵ |

ḂḂḂḂ(¶ŷ)ẁùŷ(jẀṀ)Ãṫỳ(xẀỲ)Ù~ô(hẀṀ)Óàî~Ó(jẀỲ)ËãÌîÁŴ

ḂḂḂḂ1.Ẃ(yẀ©ng)ÊÕ�ḂḃẂ(yẀ©ng)ẁ¶ḂḃîA(yẀṀ)ÊÕ��ḂḃîA(yẀṀ)ẁ¶Ù~ṡîṁÄÌî(xiẀ§)

|

I(yẀẀ)Õ(wẀṀ) |

ŷ(huẀỲ)Ó(jẀỲ)ṡÆÄṡ |

ṡÍô(hẀṀ)Ṡòṗ©Ẃ(yẀ©ng)ÉÌ |

ẄèÙJṖẄ |

Ẅŵî~ |

ó(bẀĊo)ḟíí(xiẀĊng)Äṡ |

|

äN(xiẀḂo)ÊÛ |

Ẃ(yẀ©ng)ÊÕÙ~ṡî |

A |

Ẅè |

100 |

Ẃ(yẀ©ng)ÊÕÆḟŷ(jẀṀ)ỳḞẂ(yẀ©ng)ÊÕÙ~ṡî

100+90=190 |

|

B |

ÙJ |

80 |

|

îA(yẀṀ)ÊÕÙ~ṡî |

C |

Ẅè |

90 |

îA(yẀṀ)ÊÕṡîí(xiẀĊng)

120+80=200 |

|

D |

ÙJ |

120 |

|

Ù(gẀḞu)ÙI(mẀ£i) |

Ẃ(yẀ©ng)ẁ¶Ù~ṡî |

E |

Ẅè |

40 |

Ẃ(yẀ©ng)ẁ¶Æḟŷ(jẀṀ)ỳḞẂ(yẀ©ng)ẁ¶Ù~ṡî

70+20=90 |

|

F |

ÙJ |

70 |

|

îA(yẀṀ)ẁ¶Ù~ṡî |

G |

Ẅè |

60 |

îA(yẀṀ)ẁ¶ṡîí(xiẀĊng)

40+60=100 |

|

H |

ÙJ |

20 |

®(dẀḂng)ÇḞÎṠÖãẃ

®(dẀḂng)ÇḞÎṠÖãẃ