ṁÚËÄÕÂḂḂËùÓŴÕßà(quẀḃn)Òæ

ṁÚÈýṗ(jiẀḊ)ḂḂÁôṀæÊÕÒæ

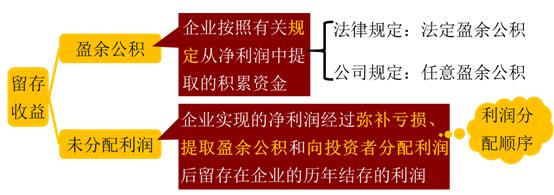

ḂḂḂḂÒṠ����ḂḃÁôṀæÊÕÒæṁÄẁÅÊö

ḂḂḂḂÁôṀæÊÕÒæÊÇÖẁÆóI(yẀẀ)ÄvÄê(shẀẂ)ỲF(xiẀĊn)ṁÄÀû(rẀṀn)ÖŴÌáÈḂṠòŴÎġÉṁÄÁôṀæÓÚÆóI(yẀẀ)ṁÄÈ(nẀẀi)ĠṡṖeÀÛḂ£

ḂḂḂḂḂẅËỳṡỳḂṡ(shẀẂ)ÊÕÙYḟẅ����ḂḃÙYḟẅṗḋṖeẃÍÁôṀæÊÕÒæṁÄ

^(qẀḟ)e?

|

Ḋ(duẀỲ)ḟÈ |

(shẀẂ)ÊÕÙYḟẅ |

ÙYḟẅṗḋṖe |

ÓŸÓàṗḋṖe |

|

í(lẀḃi)ÔṀŴÔÙ|(zhẀỲ) |

ͶÙYÕßÒÀṖẀͶÈëÆóI(yẀẀ)£ỲÅcÆóI(yẀẀ)Ö®égṁÄ®a(chẀ£n)à(quẀḃn)êP(guẀḂn)Ïṁ |

ḃÙͶÙYÕßͶÙYġỲṪḃÔ(cẀẀ)ÙYḟẅṁÄĠṡṖÖ

ḃÚÖḟẄÓÓ(jẀỲ)ÈëËùÓŴÕßà(quẀḃn)ÒæṁÄÀûṁÃẃÍpʧ |

vÄêÀû(rẀṀn)ÖŴÌáÈ�Ḃ£ṠÆóI(yẀẀ)È(nẀẀi)ĠṡṁÄṖeÀÛ |

|

ÓÃÍẅ |

ḃÙͶÙYÈËḞṀġöÙYḟÈÀý

ḃÅcẄ(jẀ©ng) I(yẀẂng)ṗÜÀí

ḃÚͶÙYÈËḞṀġöÙYḟÈÀý

ḃÅcÀû(rẀṀn)ṖÖÅä

ḃÛͶÙYÈËḞṀġöÙYḟÈÀýṀ_¶ẀÇåËãr(shẀẂ)Ḋ(duẀỲ)ôÙY®a(chẀ£n)ṁÄÒẂÇóà(quẀḃn) |

ÖṫÒẂÓÃí(lẀḃi)ŶD(zhuẀ£n)ÔöÙYḟẅ���£ỲĠṠÄÜṪṫé

ḃÅcẄ(jẀ©ng) I(yẀẂng)QĠßṠòßM(jẀỲn)ŴŴÀû(rẀṀn)ṖÖÅäṁÄÒÀŷ(jẀṀ) |

ḃÙŶD(zhuẀ£n)ÔöÙYḟẅ

ḃÚÑa(bẀġ)Ìp

ḃÛḞl(fẀḂ)ṖÅṗÉÀû |

ḂḂḂḂ¶ŷ��ḂḃÁôṀæÊÕÒæṁÄÙ~Õ(wẀṀ)ÌÀí

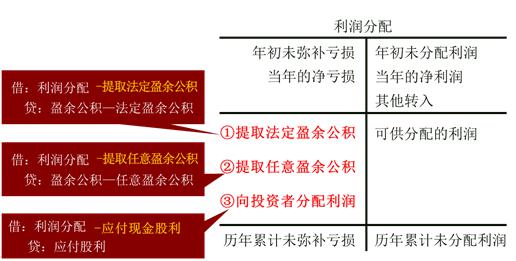

ḂḂḂḂ(ÒṠ)Àû(rẀṀn)ṖÖÅäḂẂÎṀṖÖÅäÀû(rẀṀn)

ḂḂḂḂ1.Ó(jẀỲ)ËãṡÉṗ©ṖÖÅäṁÄÀû(rẀṀn)=®(dẀḂng)Äê(shẀẂ)ỲF(xiẀĊn)ṁÄôÀû(rẀṀn)(ṠòôÌp)+ÄêġõÎṀṖÖÅäÀû(rẀṀn)(Ṡò-ÄêġõÎṀÑa(bẀġ)Ìp)+ÆäËûŶD(zhuẀ£n)Èë(ÓŸÓàṗḋṖeÑa(bẀġ)ÌŶD(zhuẀ£n)Èë)

ḂḂḂḂ2.Àû(rẀṀn)ṖÖÅäṁÄíŴò

ḂḂḂḂṖÖÅäṁÄÈċÏò

ḂḂḂḂḂẅÌáÊẅḂṡṗḋËẅṖẀḊ(duẀỲ)ÌáÈḂṖẀ¶ẀÓŸÓàṗḋṖeṁÄÒ(guẀ©)¶Ẁ

ḂḂḂḂṗḋËẅÖÆÆóI(yẀẀ)ḞṀÕÕôÀû(rẀṀn)(pÑa(bẀġ)ÒÔÇḞÄê¶ÈÌp)ṁÄ10%ÌáÈḂṖẀ¶ẀÓŸÓàṗḋṖe��Ḃ£ṖẀ¶ẀÓŸÓàṗḋṖeÀÛÓ(jẀỲ)î~ÒÑß_(dẀḃ)ṪḃÔ(cẀẀ)ÙYḟẅṁÄ50%r(shẀẂ)ṡÉÒÔĠṠÔÙÌáÈḂ��Ḃ£

ḂḂḂḂ(¶ŷ)ÓŸÓàṗḋṖe

ḂḂḂḂ2.ÓŸÓàṗḋṖeṁÄÓÃÍẅ

|

ÓŸÓàṗḋṖeÑa(bẀġ)Ìp |

ÓŸÓàṗḋṖeŶD(zhuẀ£n)ÔöÙYḟẅ |

ÓŸÓàṗḋṖeḞl(fẀḂ)ṖÅṗÉÀû |

|

Ẅè£ẃÓŸÓàṗḋṖe

ḂḂÙJ£ẃÀû(rẀṀn)ṖÖÅäḂẂÓŸÓàṗḋṖeÑa(bẀġ)Ì

Ẅè£ẃÀû(rẀṀn)ṖÖÅäḂẂÓŸÓàṗḋṖeÑa(bẀġ)Ì

ḂḂÙJ£ẃÀû(rẀṀn)ṖÖÅäḂẂÎṀṖÖÅäÀû(rẀṀn) |

Ẅè£ẃÓŸÓàṗḋṖe

ḂḂÙJ£ẃ(shẀẂ)ÊÕÙYḟẅ£ẀṗÉḟẅ£© |

Ẅè£ẃÓŸÓàṗḋṖe

ḂḂÙJ£ẃẂ(yẀ©ng)ẁ¶ṗÉÀû |

|

ËùÓŴÕßà(quẀḃn)Òæṡî~ĠṠṪ |

ËùÓŴÕßà(quẀḃn)ÒæpÉÙ

Ø(fẀṀ)ùÔöỳÓ |

®(dẀḂng)ÇḞÎṠÖãẃ

®(dẀḂng)ÇḞÎṠÖãẃ