µعبصآ،،ط“(f¨´)‚ù

،،،،±¾صآŒظسع؟¼ش‡µؤضطüc(di¨£n)صآ¹(ji¨¦)��£¬ح¨³£•(hu¨¬)إcظY®a(ch¨£n)�،¢تصبëµبئنثû•(hu¨¬)س‹(j¨¬)زھثط½Y(ji¨¦)؛د؟¼²é�����،£ڈؤڑvؤê؟¼ش‡پي(l¨¢i)؟´�£¬¸÷îگ(l¨¨i)î}ذح¾ù•(hu¨¬)ةو¼°��،���£؟¼ةْشعŒW(xu¨¦)ء•(x¨ھ)±¾صآ•r(sh¨ھ)‘ھ(y¨©ng)ضطüc(di¨£n)êP(gu¨،n)×¢‘ھ(y¨©ng)¸¶آڑ¹¤ذ½³ê�����،¢‘ھ(y¨©ng)½»¶گظM(f¨¨i)µؤدàêP(gu¨،n)ƒب(n¨¨i)بف����،£

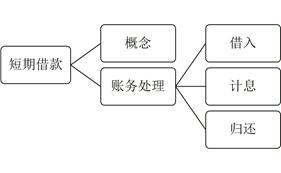

µعز»¹(ji¨¦)،،¶جئع½è؟î

،،،،ز»،¢¶جئع½è؟î¸إؤî

،،،،تاض¸ئَکI(y¨¨)دٍمyذذ»ٍئنثû½ًبع™C(j¨©)ک‹(g¨°u)µب½èبëµؤئعدقشع1ؤêزشدآ(؛¬1ؤê)µؤ¸÷·N؟îي—(xi¨¤ng)��،£

،،،،ؤ؟µؤ£؛éءثM(m¨£n)×مص³£ةْ®a(ch¨£n)½›(j¨©ng) I(y¨ھng)ثùذèµؤظY½ًéءثµضƒ”ؤ³ي—(xi¨¤ng)‚ù„ص(w¨´)¶ّ½èبëµؤ

،،،،‚ù™à(qu¨¢n)بث£؛مyذذ

،،،،ئنثû·امyذذ½ًبع™C(j¨©)ک‹(g¨°u)

،،،،ئنثû†خخ»

،،،،‚€(g¨¨)بث

،،،،¶�،¢¶جئع½è؟îظ~„ص(w¨´)جژہي

|

»IظYکI(y¨¨)„ص(w¨´) |

ظ~„ص(w¨´)جژہي |

×¢زâتآي—(xi¨¤ng) |

|

ب،µأظY½ً |

½è£؛مyذذ´و؟î

،،ظJ£؛¶جئع½è؟î |

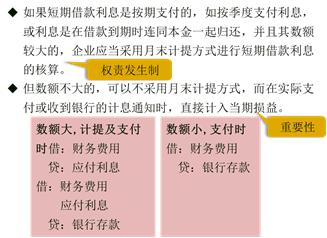

1.بç¹û¶جئع½è؟îہûد¢تا°´ئعض§¸¶µؤ£¬بç°´¼¾¶بض§¸¶ہûد¢����£¬»ٍہûد¢تاشع½è؟îµ½ئع•r(sh¨ھ)كBح¬±¾½ًز»ئًڑwك€£¬²¢ازئن”µ(sh¨´)î~ف^´َµؤ���£¬ئَکI(y¨¨)‘ھ(y¨©ng)®”(d¨،ng)²ةسأشآؤ©س‹(j¨¬)جل·½ت½كM(j¨¬n)ذذ¶جئع½è؟îہûد¢µؤ؛ثثم

2.بç¹û”µ(sh¨´)î~²»´َ��£¬؟ةزش²»²ةسأشآؤ©س‹(j¨¬)جل·½ت½�����£¬¶ّشعŒچ(sh¨ھ)ëHض§¸¶»ٍتصµ½مyذذµؤس‹(j¨¬)د¢ح¨ضھ•r(sh¨ھ)���£¬ض±½سس‹(j¨¬)بë®”(d¨،ng)ئع“pزو |

|

س‹(j¨¬)ثمہûد¢

(ضطüc(di¨£n)ہي½â£© |

£¨1£©îA(y¨´)جلہûد¢

½è£؛ط”(c¨¢i)„ص(w¨´)ظM(f¨¨i)سأ

،،ظJ£؛‘ھ(y¨©ng)¸¶ہûد¢

£¨2£©ض§¸¶ہûد¢

½è£؛ط”(c¨¢i)„ص(w¨´)ظM(f¨¨i)سأ

،،،،‘ھ(y¨©ng)¸¶ہûد¢

،،ظJ£؛مyذذ´و؟î |

|

ƒ”ك€±¾د¢ |

½è£؛¶جئع½è؟î

،،ظJ£؛مyذذ´و؟î |

|

2019ؤê³ُ¼‰(j¨ھ)•(hu¨¬)س‹(j¨¬)آڑ·Q(ch¨¥ng)؟¼ش‡،¶³ُ¼‰(j¨ھ)•(hu¨¬)س‹(j¨¬)Œچ(sh¨ھ)„ص(w¨´)،·شع¾€î}ژى(k¨´) |

“Œدبش‡سأ |

|

2019ؤê³ُ¼‰(j¨ھ)•(hu¨¬)س‹(j¨¬)آڑ·Q(ch¨¥ng)؟¼ش‡،¶½›(j¨©ng)ْ(j¨¬)·¨»ùµA(ch¨³)،·شع¾€î}ژى(k¨´) |

“Œدبش‡سأ |

،،،،¸ü¶à2019ؤê³ُ¼‰(j¨ھ)•(hu¨¬)س‹(j¨¬)ژں‚ن؟¼ظYءد،¢ضvءxŒW(xu¨¦)ء•(x¨ھ)�،¢؟¼ا°›_´ج£¬¼سبë³ُ¼‰(j¨ھ)•(hu¨¬)س‹(j¨¬)آڑ·Q(ch¨¥ng)ŒW(xu¨¦)ء•(x¨ھ)ب؛£؛763834992 ���£¬¸üسذہدژں´ًزة½â»َ���£،

���£¬¸üسذہدژں´ًزة½â»َ���£،

،،،،،¾ہî}،¤†خكxî}،؟2013ؤê7شآ1بص���£¬ؤ³ئَکI(y¨¨)دٍمyذذ½èبëز»¹P½›(j¨©ng) I(y¨ھng)ضـقD(zhu¨£n)ظY½ً100بf(w¨¤n)شھ£¬ئعدق6‚€(g¨¨)شآ���£¬µ½ئعز»´خك€±¾¸¶د¢��£¬ؤêہûآتé6%�£¬½è؟îہûد¢°´شآîA(y¨´)جل�����£¬2013ؤê11شآ30بصش“¶جئع½è؟îµؤظ~أوƒr(ji¨¤)ضµé(،،،،)بf(w¨¤n)شھ���،£(2014ؤê)

،،،،A.120.5

،،،،B.102.5

،،،،C.100

،،،،D.102

،،،،،¾´ً°¸،؟C

،،،،،¾½âخِ،؟¶جئع½è؟îµؤہûد¢س‹(j¨¬)بë‘ھ(y¨©ng)¸¶ہûد¢£¬²»س°ي‘¶جئع½è؟îµؤظ~أوƒr(ji¨¤)ضµ����£¬ثùزش2013ؤê11شآ30بص¶جئع½è؟îµؤظ~أوƒr(ji¨¤)ضµبشتا100بf(w¨¤n)شھ،£

،،،،،¾ہî}•†خكxî}،؟2012ؤê9شآ1بص�£¬ؤ³ئَکI(y¨¨)دٍمyذذ½èبëز»¹Pئعدق2‚€(g¨¨)شآ،¢µ½ئعز»´خك€±¾¸¶د¢µؤةْ®a(ch¨£n)½›(j¨©ng) I(y¨ھng)ضـقD(zhu¨£n)½è؟î200000شھ�����£¬ؤêہûآت6%،£½è؟îہûد¢²»²ةسأîA(y¨´)جل·½ت½�£¬سعŒچ(sh¨ھ)ëHض§¸¶•r(sh¨ھ)´_صJ(r¨¨n)،£11شآ1بص��£¬ئَکI(y¨¨)زشمyذذ´و؟ك€½è؟î±¾د¢µؤ•(hu¨¬)س‹(j¨¬)جژہيص´_µؤتا(،،،،)�،£(2013ؤê)

،،،،A.½è£؛¶جئع½è؟î،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،200000

،،،،‘ھ(y¨©ng)¸¶ہûد¢،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،2000

،،،،ظJ£؛مyذذ´و؟î،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،202000

،،،،B.½è£؛¶جئع½è؟î،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،202000

،،،،ظJ£؛مyذذ´و؟î،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،202000

،،،،C.½è£؛¶جئع½è؟î،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،200000

،،،،‘ھ(y¨©ng)¸¶ہûد¢،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،1000

،،،،ط”(c¨¢i)„ص(w¨´)ظM(f¨¨i)سأ،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،1000

،،،،ظJ£؛مyذذ´و؟î،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،202000

،،،،D.½è£؛¶جئع½è؟î،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،200000

،،،،ط”(c¨¢i)„ص(w¨´)ظM(f¨¨i)سأ،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،2000

،،،،ظJ£؛مyذذ´و؟î،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،202000

،،،،،¾´ً°¸،؟D

،،،،،¾½âخِ،؟±¾î}¶جئع½è؟îہûد¢²»²ةسأîA(y¨´)جل·½ت½£¬ثùزششعض§¸¶•r(sh¨ھ)ض±½سس‹(j¨¬)بë®”(d¨،ng)ئع“pزو�£¬ك€؟î•r(sh¨ھ)½èس›،°¶جئع½è؟î،±،¢،°ط”(c¨¢i)„ص(w¨´)ظM(f¨¨i)سأ،±�����£¬ظJس›،°مyذذ´و؟î،±�،£¶جئع½è؟îµؤہûد¢=200000،ء6%،آ12،ء2=2000(شھ)،£

®”(d¨،ng)ا°خ»ضأ£؛

®”(d¨،ng)ا°خ»ضأ£؛