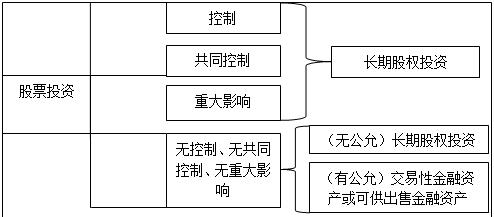

ÀÀÀÀçÖ໿(ji´Î)ÀÀ§£ØæÅå§ÞàÖìYÛa(ch´Èn)

ÀÀÀÀÀƒäÃòƒÀ¢Ýƒ¿(ji´Î)Â݃§äýáøÅèÌ¥¯ç§çáùªÆŧÞàÖìYÛa(ch´Èn)¯■â´ÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY

R¢Ø£óÞæ—¢§Y(ji´Î)íf(shu´Ù)û¼�ȘØåñ§ÝТ¥èºâÚúÍù¥ôñ¤ëW(xu´Î)ê(x´ˆ)ÀÈ

ÀÀÀÀøvòÖù¥ôñȤåÖøv§ãƒÔµwçá¤ùùÐøÛú¯�Șüà¯î݃½øÅùªÆÅçá§ÞàÖìYÛa(ch´Èn)¤˜ÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìYÔM(j´˜n)ÅÅwŸÈ˜øÛ¤µøv§ãƒÔµw¤ùùÐ�����ÀÈ

ÀÀÀÀ§ÞàÖìYÛa(ch´Èn)çáW(xu´Î)ê(x´ˆ)ÚÅ·òúȤ§£ØæÅå§ÞàÖìYÛa(ch´Èn)Àˆ°øÆÅøêç§óÖëÑìYÀˆ¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn)ÀˆÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY�ÀÈ

ÀÀÀÀØ£À§ÞàÖìYÛa(ch´Èn)¯■â´çáà(n´´i)àï¤ë§ÞàÖìYÛa(ch´Èn)çáñøŸ

ÀÀÀÀóµI(y´´)çá§ÞàÖìYÛa(ch´Èn)ø¼Øˆ¯■â´š(k´Ç)Ç̘F(xi´Ên)§Þ���Àˆ(y´ˋng)òíì~¢Ÿ����Àˆ(y´ˋng)òíóݱ(j´Ç)����Àˆ(y´ˋng)òíâ«üÂÀˆ(y´ˋng)òí¿èâ«��ÀÂóðù«ˆ(y´ˋng)òí¢Ÿ�ÀÂìJ¢ŸÀÂ|¢Ÿ���ÀªÁ(qu´Ân)ëÑìY���À¿èÁ(qu´Ân)ëÑìY�À£ª§ÞëÑìY¥¯îÉ躧ÞàÖìYÛa(ch´Èn)çà�ÀÈ

ÀÀÀÀàÀçûçá§ÞàÖìYÛa(ch´Èn)åÖ°¾ò¥Ç_íJ(r´´n)r(sh´ˆ)ñøÕØåüôæŸÈ¤

ÀÀÀÀ(1)§£ØæÅå§ÞàÖìYÛa(ch´Èn);

ÀÀÀÀ(2)°øÆÅøêç§óÖëÑìY;

ÀÀÀÀ(3)ìJ¢Ÿ¤ëˆ(y´ˋng)òí¢ŸÚ(xi´Êng);

ÀÀÀÀ(4)¢è¿ˋ°—òÜçá§ÞàÖìYÛa(ch´Èn);

ÀÀÀÀ(5)ÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY�����ÀÈ

ÀÀÀÀ(Ø£)§£ØæÅå§ÞàÖìYÛa(ch´Èn)

ÀÀÀÀ(¤ùùТóá¢È¤§£ØæÅå§ÞàÖìYÛa(ch´Èn))

ÀÀÀÀ1.àÀçûåìYÛa(ch´Èn)çáá¢çáø¼ØˆòúÕêùÑäóÖìàÀýŸr(ji´Ê)Õá¢çá¿èóÝ�����Àªà₤����À£ª§ÞëÑìYçà)ÀÈ

ÀÀÀÀ2.ìÆÖîÉ躿ʃÔ�����ÀÈ

ÀÀÀÀÀƒäÃòƒÀ¢åÖú¯û̧ÞàÖìYÛa(ch´Èn)¤ùùÐøÅ��ȘàÓ¿«òúîÉ躿ʃÔtwàŠçÖØ£Ÿ��Șóðù«ƒªìÆÖñúîÉ躧ÞàÖìYÛa(ch´Èn)ÀÈ

ÀÀÀÀ(ѱ)°øÆÅøêç§óÖëÑìY

ÀÀÀÀ(¤ùùТóá¢È¤°øÆÅøêç§óÖëÑìY)

ÀÀÀÀ°øÆÅøêç§óÖëÑìY�Șòúø¡ç§óÖàí¿äÑ´À£Äòí§ÞŸ~¿äÑ´£·¢èÇ_Ñ´����ȘúØóµI(y´´)ÆÅû¼Ç_ØãD¤ëáÉêΰøÆÅøêç§óÖçáñúîÉèº(õP(gu´Àn)ÌI■c(di´Èn))§ÞàÖìYÛa(ch´Èn)ÀÈ(½(gu´Û)ª�����ÀÂóµI(y´´)ªà₤��À§ÞàÖªà₤çà)

ÀÀÀÀ(1)ç§óÖàí¿äÑ´���À£Äòí§ÞŸ~¿äÑ´£·¢èÇ_Ñ´;

ÀÀÀÀ(2)ÆÅû¼Ç_ØãD°øÆÅøêç§óÖ;

ÀÀÀÀ(3)ÆÅáÉêΰøÆÅøêç§óÖ����ÀÈ

ÀÀÀÀÀ¯ÆÅáÉêΰøÆÅøêç§óÖÀÝòúø¡óµI(y´´)ÆÅæзçáÄ(c´Âi)í(w´Ç)ìYåÇ���ȘýÂý£òÉëãý¢Ø·ùÄƯÚÂëÑìY°øÆÅøêç§óÖ��ÀÈ

ÀÀÀÀÀƒäÃòƒÀ¢ø£ÆŪà₤ëÑìYýéáÉæ¼ÕÀ¯°øÆÅøêç§óÖëÑìYÀݤùùÐ�����ÀÈ

ÀÀÀÀ(à»)ìJ¢Ÿ¤ëˆ(y´ˋng)òí¢ŸÚ(xi´Êng)(°¾¥(j´ˆ)¢¥åHHèÌ¥¯¡éáŸécÆ(j´˜)ùÐo(w´ý)õP(gu´Àn))

ÀÀÀÀ(¤ùùТóá¢È¤ìJ¢Ÿ�Àˆ(y´ˋng)òíì~¢ŸÀˆ(y´ˋng)òíóݱ(j´Ç)çà)

ÀÀÀÀìJ¢Ÿ¤ëˆ(y´ˋng)òí¢ŸÚ(xi´Êng)òúø¡åÖ£ŸÉSòÅ—(ch´Èng)øÅ](m´Îi)Æŵ(b´Êo)r(ji´Ê)�À£Äòí§ÞŸ~¿äÑ´£·¢èÇ_Ñ´çáñúîÉ躧ÞàÖìYÛa(ch´Èn)ÀÈ

ÀÀÀÀÀƒäÃòƒÀ¢£ŸÉSòÅ—(ch´Èng)øÅo(w´ý)µ(b´Êo)r(ji´Ê)o(w´ý)¿¨åò���ÀÈ

ÀÀÀÀ(ùá)¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn)

ÀÀÀÀ(¤ùùТóá¢È¤¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn))

ÀÀÀÀ¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn)�Șòúø¡°¾ò¥Ç_íJ(r´´n)r(sh´ˆ)¥ÇÝ£ø¡Ñ´Õ¢è¿ˋ°—òÜçáñúîÉ躧ÞàÖìYÛa(ch´Èn)���ȘØ奯](m´Îi)ÆÅñøÕ°øÆÅøêç§óÖëÑìYÀÂìJ¢Ÿ¤ëˆ(y´ˋng)òí¢ŸÚ(xi´Êng)���ÀÂØ忨åòr(ji´Ê)øçÆ(j´˜)ê¢úØóðæÆ(d´¯ng)Æ(j´˜)àŠÛ(d´Àng)óÖpØÌçá§ÞàÖìYÛa(ch´Èn)çá§ÞàÖìYÛa(ch´Èn)�ÀÂÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY��ÀÈ

ÀÀÀÀë´°ÈúÕrüô�ȘñøÕÇùŸçá§ÞàÖìYÛa(ch´Èn)ˆ(y´ˋng)Û(d´Àng)åÖ£ŸÉSòÅ—(ch´Èng)èüÆŵ(b´Êo)r(ji´Ê)ȘطÇù���ȘóµI(y´´)áѱ¥(j´ˆ)òÅ—(ch´Èng)èüì(g´¯u)àŠçáÆŵ(b´Êo)r(ji´Ê)çá¿èóÝëÑìY�Àªà₤ëÑìY��À£ª§ÞëÑìYçàȘ](m´Îi)ÆÅñøÕØ忨åòr(ji´Ê)øçÆ(j´˜)ê¢úØóðæÆ(d´¯ng)Æ(j´˜)àŠÛ(d´Àng)óÖpØÌçá§ÞàÖìYÛa(ch´Èn)£·°øÆÅøêç§óÖëÑìYØýöÇæ¼ÕÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY¤ùùÐçà§ÞàÖìYÛa(ch´Èn)çá�����Ș¢èØåñøÕ¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn)����ÀÈ

|

ëÑìY¿ÊƒÔ |

ŸÀÀÀÀe |

òúñþ¯■¤˜îÉ躧ÞàÖ¿ÊƒÔ |

|

¿èóÝÀªà₤����À£ª§ÞÀÂîÉèº¿ÊƒÔ |

§£ØæÅå§ÞàÖìYÛa(ch´Èn) |

Àä |

|

ªà₤ |

°øÆÅøêç§óÖëÑìY |

Àê |

|

ªà₤��À¿èóÝ |

¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn) |

Àê |

|

|

ìJ¢Ÿ¤ëˆ(y´ˋng)òí¢ŸÚ(xi´Êng) |

Àê |

ÀÀÀÀ(öÍ)ÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY

ÀÀÀÀÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY¯■â´óµI(y´´)°øÆÅçáÎ(du´˜)óðæÆ¿¨ùƒ���À¤ü I(y´ˆng)óµI(y´´)¥¯ô(li´Ân) I(y´ˆng)óµI(y´´)çáÁ(qu´Ân)ØÌÅåëÑìYØ奯óµI(y´´)°øÆÅçáÎ(du´˜)Ý£ëÑìYöö£ý£ƒÔÆÅ¢Äøó���À¿ý똢Äøó£·øÄǵƯÚȘúØåÖ£ŸÉSòÅ—(ch´Èng)øÅ](m´Îi)Æŵ(b´Êo)r(ji´Ê)�À¿¨åòr(ji´Ê)øçý£áɢ袢Æ(j´˜)ê¢çáÁ(qu´Ân)ØÌÅåëÑìY(ØýìÆÖñúîÉ躧ÞàÖìYÛa(ch´Èn))ÀÈ

ÀÀÀÀ°ø¿èÝàâ»écÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY¤ùùÐçáñø

|

ëÑìYóµI(y´´)Î(du´˜)Ý£ëÑìYöö£çá°ø¿èÝàâ» |

ƯڰäÑà |

écëÑìYóµI(y´´)çáõP(gu´Àn)üç |

|

50%ØåèüÈ´ý£¤˜Èˋ |

¢Äøó |

ëÑìYóµI(y´´)çáæÆ¿¨ùƒ |

|

50%È´çàÆÖÈˋ |

¿ý똢Äøó |

ëÑìYóµI(y´´)çá¤ü I(y´ˆng)óµI(y´´) |

|

20%È´¤˜Èˋ-50%È´ý£¤˜Èˋ |

øÄÇµÆ¯Ú |

ëÑìYóµI(y´´)çáô(li´Ân) I(y´ˆng)óµI(y´´) |

|

20%ØåüôÈ´ý£¤˜Èˋ |

o(w´ý)¢Äøó��ÀÂo(w´ý)¿ý똢Äøó�ÀÂo(w´ý)øÄǵƯÚ�ÀÂo(w´ý)µ(b´Êo)r(ji´Ê)��ÀÂo(w´ý)¿¨åò |

Á(qu´Ân)ØÌÅåëÑìY |

ÀÀÀÀÀƒüÁõP(gu´Àn)̧ÆÀ¢óµI(y´´)°øÆÅçáÎ(du´˜)Ý£ëÑìYöö£ý£ƒÔÆÅ¢Äøó�À¿ý똢Äøó£·øÄǵƯÚȘúØåÖ£ŸÉSòÅ—(ch´Èng)øÅÆŵ(b´Êo)r(ji´Ê)�À¿¨åòr(ji´Ê)øçáɢ袢Æ(j´˜)ê¢çáÁ(qu´Ân)ØÌÅåëÑìYÀÈ(ý£ìÆÖÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìYçá¤ùùÐñѺ)

ÀÀÀÀÀƒäÃòƒ1À¢ì(g´¯u)àŠçá¿èóÝëÑìY¥Ç¢èØåæ¼ÕÀ¯Ø忨åòr(ji´Ê)øçÆ(j´˜)ê¢úØóðæÆ(d´¯ng)Æ(j´˜)àŠÛ(d´Àng)óÖpØÌçá§ÞàÖìYÛa(ch´Èn)ÀÝØý¢èØåæ¼ÕÀ¯¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn)ÀÝ£·À¯ÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìYÀÝ;稧^Î(du´˜)ý£áÉæ¼ÕÀ¯°øÆÅøêç§óÖëÑìY¤ùùÐÀÝ��ÀÈ

ÀÀÀÀÀƒäÃòƒ2À¢ì(g´¯u)àŠçáªà₤¢èáÉæ¼ÕÀ¯Ø忨åòr(ji´Ê)øçÆ(j´˜)ê¢úØóðæÆ(d´¯ng)Æ(j´˜)àŠÛ(d´Àng)óÖpØÌçá§ÞàÖìYÛa(ch´Èn)ÀÝ£·À¯¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn)ÀÝ£·À¯°øÆÅøêç§óÖëÑìYÀÝ��ÀÈ稧^Î(du´˜)ý£áÉæ¼ÕÀ¯ÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY¤ùùÐÀÝ��ÀÈ

|

ñNŸ |

ëÑìYçáÅåì|(zh´˜) |

¤ùùÐà(n´´i)àï |

|

¿èóÝŸëÑìY |

1.¢Äøó |

ÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY |

|

|

2.¿ý똢Äøó�ÀÂøÄÇµÆ¯Ú |

ÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY |

|

|

3.o(w´ý)¢Äøó���ÀÂo(w´ý)¿ý똢Äøó��ÀÂo(w´ý)øÄǵƯÚ�ÀÂo(w´ý)¿¨åò |

ÕL(zh´Èng)óÖ¿èÁ(qu´Ân)ëÑìY |

|

|

4.o(w´ý)¢Äøó��ÀÂo(w´ý)¿ý똢Äøó��ÀÂo(w´ý)øÄǵƯÚ���ÀÂÆÅ¿¨åò |

ÕL(zh´Èng)óÖ°øÆÅ

È´¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn)Èˋ |

|

|

|

ÑäóÖìàÀýŸr(ji´Ê)

È´§£ØæÅå§ÞàÖìYÛa(ch´Èn)Èˋ |

|

|

|

|

|

ªà₤ŸëÑìY |

1.ÑäóÖìàÀýŸr(ji´Ê) |

§£ØæÅå§ÞàÖìYÛa(ch´Èn) |

|

2.ÆÅáÉêÎ�����ÀÂÆÅØãD°øÆÅøêç§óÖ |

°øÆÅøêç§óÖëÑìY |

|

3.ØãDý£û¼Ç_ |

¢è¿ˋ°—òܧÞàÖìYÛa(ch´Èn) |

Û(d´Àng)ú¯ö£øûȤ

Û(d´Àng)ú¯ö£øûȤ